会社の業績を把握する場合、試算表ないし決算書をみて経営状況を分析します。

そして、利益情報の確認には損益計算書をみます。

決算時に作成する通常の損益計算書でも、十分に経営分析の役に立ちますが、変動損益計算書を活用するとより会社の利益構造の理解が深まります。

今まで自社の業績を変動損益計算書で見たことがない方には、是非この機会に「変動損益計算書で自社の決算書分析をして頂きたい」と思い、今回の話を書きます。

変動損益計算書とその活用メリット

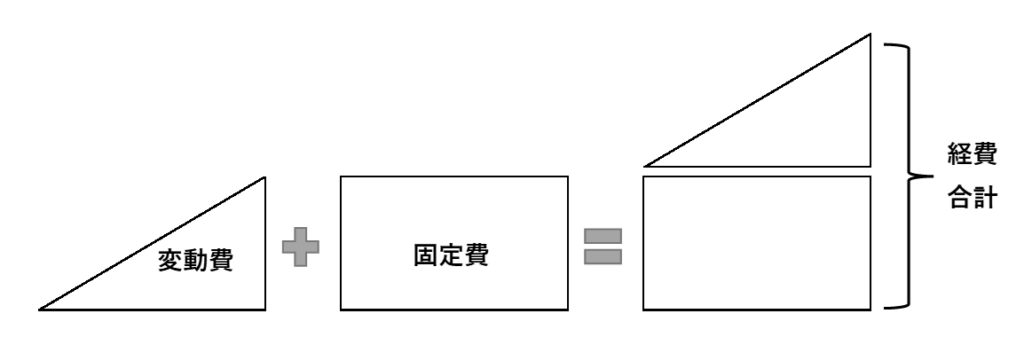

利益は「売上高-費用」で計算されます。

スモールビジネスの管理会計では、この費用を変動費と固定費に分類して考えます。

変動費とは「売上高に連動して増える費用」

固定費とは「売上高にかかわらず発生する費用」と定義します。

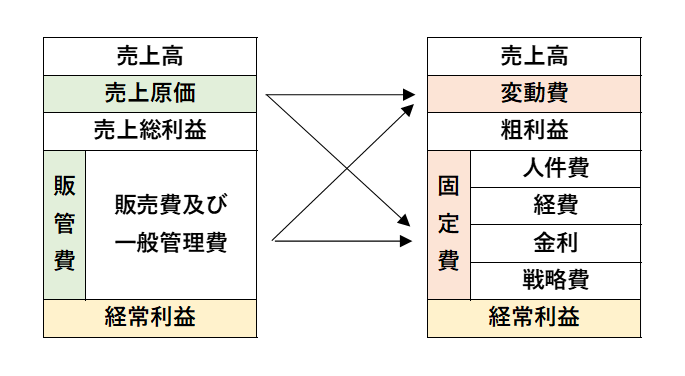

変動損益計算書は、損益計算書の経費を変動費と固定費に分解して作成した損益計算書です。

変動費と固定費の分け方は

さて、実務では費用を変動費と固定費に分けなければいけません。

「材料仕入」や「外注費」のような100%変動費になるもの。

地代家賃のように100%固定費に分かれるものがある一方で、変動費と固定費が混ざっているグレーなものもあります。

分類方法はグレーなものは比率が多いほうに、金額が大きくて影響が大きい場合には、設定科目の工夫をして分けるぐらいで大丈夫です。

個人的にはあまり厳密に分けすぎなくてもよいと考えます。

やりながら、経営分析に支障が出そうであれば修正していくぐらいの気持ちで進めていきましょう。

変動損益計算書を用いるメリットは

変動損益計算書を活用するメリットは、次の通りです。

1 毎月の固定費がわかり、自社のビジネスモデルの理解につながる

固定費は売上がない場合でも発生する経費です。代表的なものは、家賃、人件費や銀行への支払利息があります。

当然ですが、固定費を削減すればその効果は長く続きます。

固定費と変動費の割合を知ることは自社のビジネスモデルの理解にも貢献します。

例えば、福岡中洲の屋台のラーメン屋と天神中心地でテナントとしてラーメン屋を開業するとします。

同じ売上高・原価率であれば中洲と天神のどちらでラーメン屋を開業したいと思いますか・・・?

2 損益分岐点売上高がわかる

黒字と赤字の境界となる売上高のことを損益分岐点売上高と言います。

損益分岐点売上高を知ることは、自社の売上が最低いくらあれば赤字にならないかを知ることにつながります。

(損益分岐点売上高については、様々なサイト等で解説してありますので作成方法は省略します。)

ここで質問です。あなたは顧問税理士から「御社の損益分岐点売上高達成まで残り200万円必要です。」と言われました。

どうでしょう。目標達成までの具体的なイメージが湧いたでしょうか?

イメージが湧きづらい方には、「売上高をもっと事業の実態に合わせて変換して考える」ことをおすすめします。

例えば、歯科医院で「御社の損益分岐点売上高は1,000万円です」といわれてもピンときません。

「現在の患者数は800人です。売上高1,000万円までには、患者数があと200人必要です。」

上の文章と比べていかがでしょうか。

このように、事業の実態に沿った数字に置き換えると売上分析もより身近になります。

3 利益の予測がしやすい

毎月の固定費の流れが把握できるため、今後の利益予測がしやすくなります。

例えば、現在の固定費のまま利益率が1割改善されたら利益がいくらになるか?など計算できます。

経営者の方は、利益に敏感です。

固定費の削減効果は?利益率の改善効果は?人員を増加した場合の今期の決算予測は?

現在の状況から将来予測を検討する場合にも変動損益計算書は有効です。

変動損益計算書の作成(弥生会計編)

ここでは、利用している方が多い弥生会計を例に、変動損益計算書の作成方法を説明していきます。

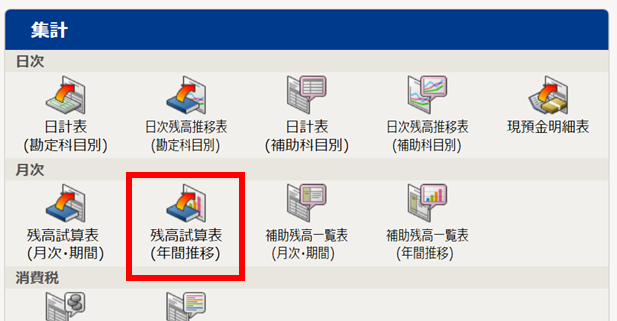

毎月の会社の実績は「残高試算表」で確認しましょう。

試算表も①月次試算表(月次・期間)と②残高試算表(年間推移)がありますが、おススメは②の残高試算表(年間推移)です。

弥生会計のデータを変動損益計算書に変更してみよう

1 弥生会計 残高試算表(年間推移)をベースとする

- 弥生会計ソフトの、集計 > 月次 > 残高試算表(年間推移)を選択

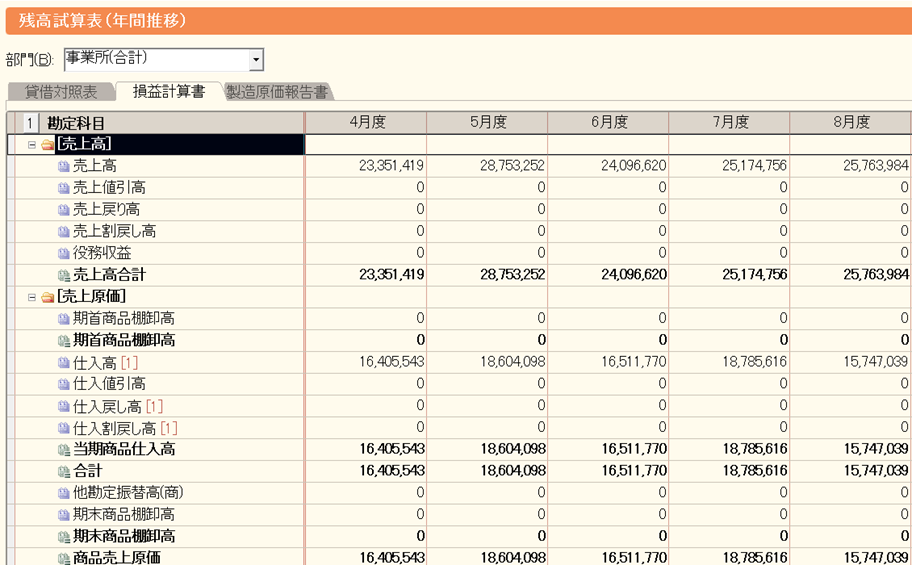

- 弥生会計の残高試算表は下記の書式になっています

- こちらは通常の損益計算書を推移表形式で出力した場合です。こちらでも十分に会社の数字を表示しています

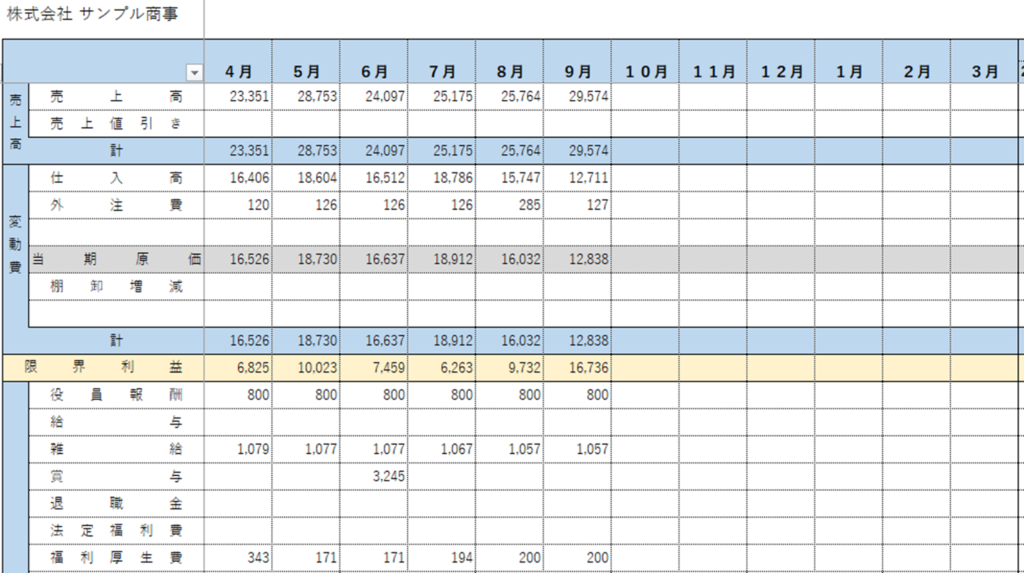

2 残高試算表(年間推移)をExcelでアウトプット

残高試算表(年間推移)のデータをExcelダウンロードします。

ダウンロードしたExcelをベースに変動損益計算書を作成します。

3 残高試算表ベースの損益計算書を変動損益計算書に変換

Excelでダウンロードした損益計算書を変動損益計算書に変換します。

- 変動費と固定費はあらかじめ決めておく

- ダウンロードしたExcelと加工用のExcelは別々のシートで管理

- 損益計算書から変動損益計算書への変換は、自動で変換できるように設定しておく

- 目的は、会社の経営分析。変動損益計算書の作成にあまり時間をかけないようにする

変換して作成した変動損益計算書は、上記のようになります。製造原価項目がある会社であったり、特殊科目がある会社であったりと、それぞれの会社ごとに書式は整えます。

試算表は推移表タイプが見やすい

変動損益計算書の話からは少し横道に反れますが、試算表は推移表タイプが良いと思います。

経営者の方は、先月までの財務状況を知りたいのは勿論ですが、頭の中はすでに未来のことを考えています。

そのため過去から直近1年の数字が一枚に表示されている方が見やすいとの理由です。

また、一連の数字の流れも分かりやすいです。

まとめ

スモールビジネスでの「変動損益計算書」活用メリットについて説明しました。

一般的な損益計算書に比べて変動損益計算書は、固定費の流れが分かりやすく利益の予測がしやすくなります。

また、損益分岐点分析を行う場合にも変動損益計算書がベースになります。

併せて試算表は、「推移表タイプ」での分析が見やすいと思います。

変動費と固定費に分解することで自社のビジネスモデルの理解が深まります。

自社のどこに手を打てば、利益に影響していくかのヒントになればと思います。