鹿児島で開催された和牛オリンピックも盛大に閉幕しました。精肉店などへの波及効果も期待でき、全体の経済効果は43億円との試算もあります。

地元経済が盛り上がるのはうれしい限りです。

さて、今回は以前に採り上げた「肉牛畜産業~貸借対照表編~」の続編になります。

タイトルの通り、肉牛畜産業の損益計算書を中心に書いていきます。

スタートは正確な損益計算書作成から

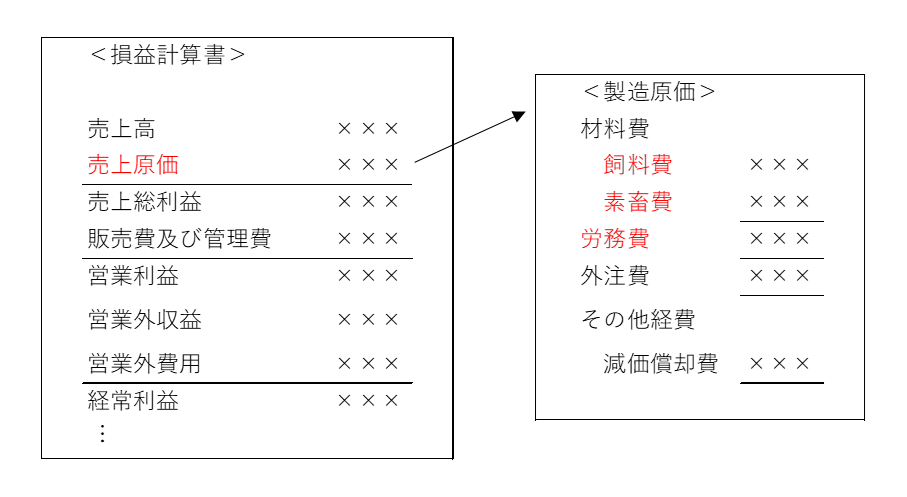

畜産業の損益計算書は、「農業の会計に関する指針」に基づく

まず前提に農業会計は、他の産業と使用する科目が異なります。青色申告でも「農業所得者用」と「一般所得者用」に分かれています。

(参考:農業の会計に関する指針 https://hojin.or.jp/agri/post_36-html-2/ )

これは、農業の実体にあわせた科目を使用することにより、より実体に沿った損益計算書を作成するためです。

また、マルキンなどの経営安定交付金や飼料補填収入など業界特有の制度もあります。

そのため、財務分析を行う場合や他と決算書の比較を行う場合には、適正な科目の使用、経営実体に沿った決算書作成が重要です。

損益計算書は、利益の情報

損益計算書のポイントは、ずばり利益情報になります。

損益計算書は「一定期間(通常は1年)の経営成績を明らかにするもの」と言われます。つまりは、いくら儲かったのか。その儲けはどこから生まれたのか。を読み取ることができます。

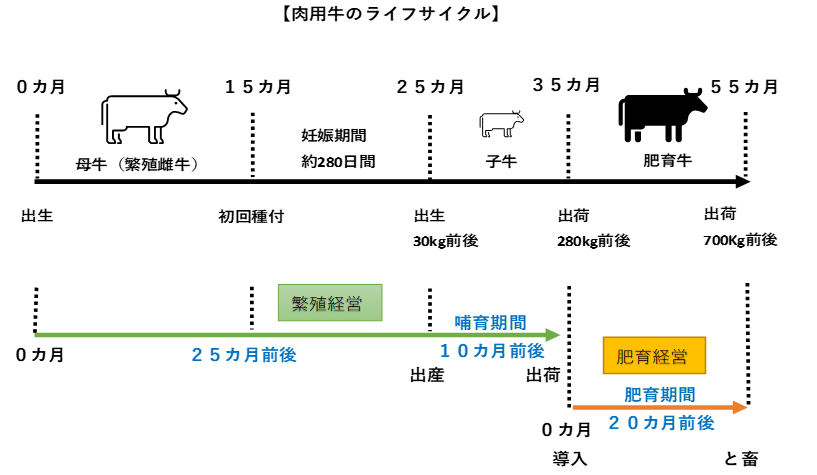

肉牛畜産業はビジネスサイクルが長い産業です。繁殖・肥育一貫経営では子牛の出生から売却まで約30カ月かかります。

それだけに、お金に換わるまで時間がかかり、資金計画が重要であることは貸借対照表編で述べました。

利益管理でも同様のことが言え、費用(原価)支出から売却までの原価管理をしておかなければ、牛を売却したときにいったいいくら儲かったのかわかりません。

儲け(利益)が不明では、経営計画を立てるのも難しくなります。

そこで、損益計算書編のポイントは次のようになります。

- 原価(利益)管理をする

- さらには、牛1頭あたりの原価管理をする

- 牛の棚卸資産・固定資産の管理をする

損益計算書からみる肉牛畜産業のポイント

原価(利益)管理

企業の経営目標の一つは「現預金」残高を増やすことです。

現預金残高を増やすためには、利益を出すことになります。

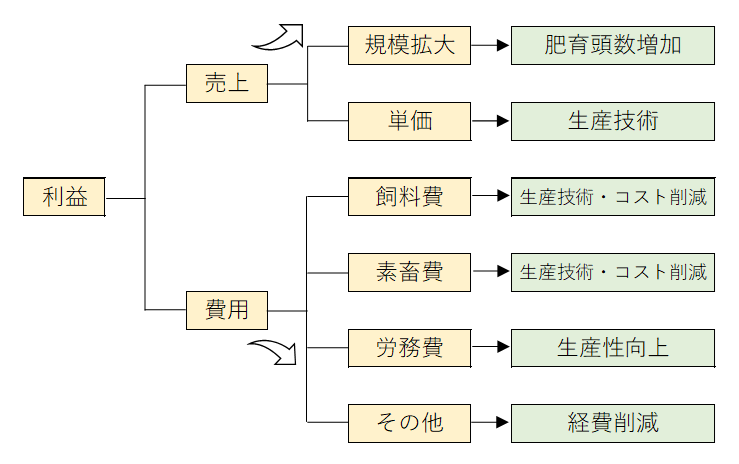

そして、利益は『利益=売上高-費用』で計算されます。

下記の図は、利益要因のロジックツリーです。売上要因・費用要因ごとに分解していくと、どこに手を打てば良いかのヒントになると思います。

肉牛畜産業の売上高は、出荷(肥育頭数)頭数×出荷単価で求められます。

肥育頭数を増やすことによって、売上高を増加させることができます。

ただし、肥育頭数の増加は運転資金や牛舎等の設備資金の増加を伴うため、資金繰りに注意が必要です。

適切な飼料設計は、肉質の向上に寄与します。肉質の向上は、枝肉価格につながり利益の増加が見込まれます。

牛の健康管理や衛生管理も重要です。事故率を低減させることは原価削減になるため、経営指標として観察します。

飼料費は畜産原価の大きな部分を占めます。可能であれば価格改定交渉や近隣農家との連携をとり稲わら生産を行うなどの工夫が必要です。

素畜費も飼料費と並んで畜産原価の大きな部分を占めます。良い素牛をいかに安く仕入れるかがポイントとなります。

市場取引だと市場価格に左右されるため、酪農家との相対取引による仕入れや、厳密な原価計算から逆算して、販売単価と生産原価から素畜導入価格を決めている会社もあります。

また、繁殖・肥育一貫経営による原価削減を目指す経営もあります。

経営を行うには人材が必要です。そして、企業にとって最重要のひとつも人材です。

優秀な人材の確保ができれば良いですが、人手不足もあってなかなか人材の確保自体にご苦労されている会社もあるかと思います。

生産性向上や人材育成のヒントとして、

1.5S活動(整理・整頓・清掃・清潔・しつけ)

家族経営だと、仕事とプライベート空間が混合された職場になっていることがあります。他人を雇用するのであれば、尚更5S活動を実行しましょう。

2.作業マニュアルや教育体制

新人や新しく入社した人を、どうやって育てていくか言語化できますか?

手とり足とり教えすぎるのは、自主性を阻害して問題がありますが、社内教育体制が説明できるくらいの準備は必要です。

3.就労条件を明示しているか

農業に興味を持ち、就農を希望する人も増えています。優秀な人材を確保するためには、他産業並みの労働条件に少しでも近づける努力が必要です。

就農する人は、①週休2日、②社会保険有無、③有給休暇有無、④給与体系の明示、などを検討しています。

就労条件が全てではありませんが、就農する人がより豊かに生活できる環境を整えていくことが、会社の魅力増加にもつながります。

4.スマート農業の推進

「業務の属人化から標準化へ」と言われますが、ITシステムやデジタルを活用して、作業負担の削減や効率化を図れます。

牛1頭あたりの原価管理

耕作農業は、10aあたりの収量を基準に生産性の分析を行っていきます。

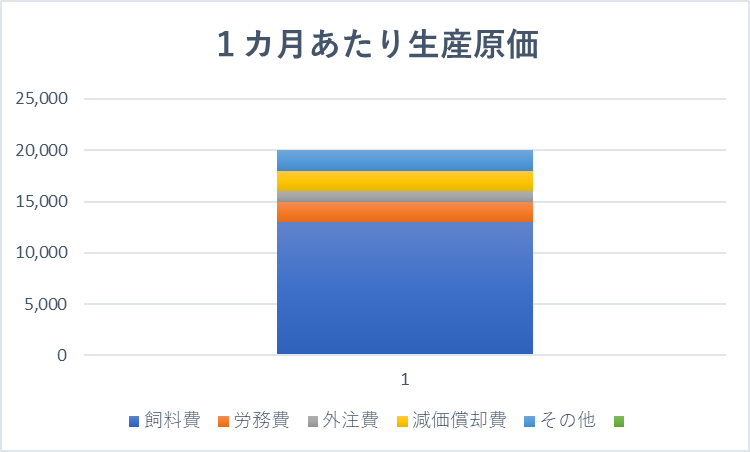

畜産では、1カ月あたり1頭の生産原価を基準にしていきます。

生産原価のうち一番大きな割合は飼料費です。飼料費の金額が減少すれば、生産原価への影響も大きくなります。

その他にも、労務費、獣医への外注費、減価償却費などの項目があります。企業ごとにKPIを決め推移を分析していくと課題が見えてきます。

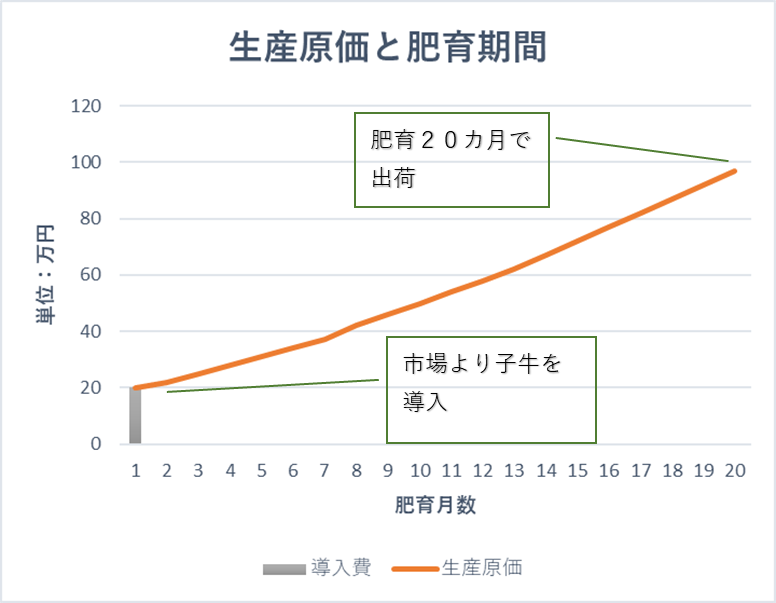

仮に、子牛を市場から導入して20カ月間肥育したと仮定します。

すると、出荷時の原価は(原価=導入費用+生産原価×20カ月)と予測が立てられます。

利益計画を立てる場合にも、生産原価がわかるので正確な予算が組みやすくなります。

イメージとしては、1頭で10万円の利益があれば、100頭に増やした場合、10×100=1000万円の利益という感じです。

牛の棚卸資産・固定資産の管理

棚卸資産の評価は、生産原価を正確に把握するためには必須です。肉牛畜産業では、肥育期間中の原価は全て棚卸資産(固定資産)になります。

育成仮勘定

自己が成育・成熟させた生物の取得価額は、購入代価又は種付費・出生費・種苗費に成育・成熟のために要した飼料費・肥料費等の材料費、労務費、経費の額を加えた金額とする。

(公益社団法人日本農業法人協会 農業の会計に関する指針)

さらに、決算時のみの棚卸資産の計上では毎月の経営数字が見えてきません。

毎月、棚卸資産を計上することで正確な月次決算を行うことができ、1カ月1頭あたりの生産原価を把握することがきます。

まとめ

肉牛畜産業の損益計算書編を説明しました。

まだまだ、細かいポイントはたくさんありますが、「利益管理」の重要点についてまとめました。

肉牛畜産業はビジネスサイクルが長くなります。資金管理と利益管理を行いながら経営計画を立てていくことが重要です。