鹿児島では現在、「全国和牛能力共進会」、通称「和牛オリンピック」が開催中です。和牛オリンピックとは、全国の優秀な和牛を一堂に集めて、改良の成果やその優秀性を競う大会です。

今回は、鹿児島が農業県であることや、鹿児島で和牛オリンピックが開催されているというタイムリーなこともあって、会計の視点からみる畜産業、特に肉用牛畜産の経営について深掘りしていきます。

鹿児島県の農業の現状は

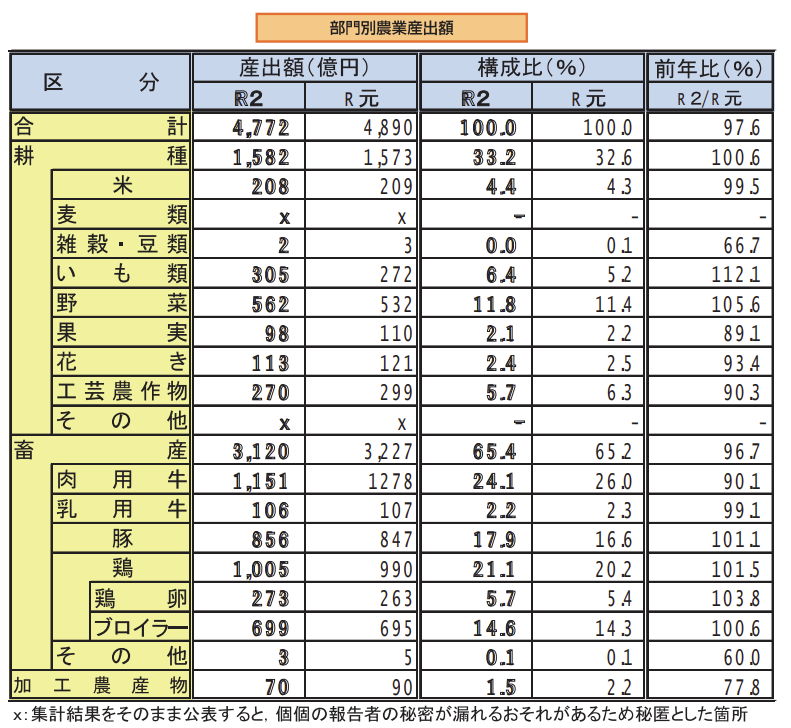

鹿児島県は農業県でありその農業は地域経済を支える基幹産業でもあります。令和2年における農業産出額は、全国第2位の4,772億円となっています(1位は北海道の12,667億円、3位は茨城県4,417億円)。

北海道がダントツですが、県の面積を考えると鹿児島はがんばっていると思います(地元びいきになりますが・・・)。

部門別にみると耕作が1,582億円(構成比32.2%)、畜産が3,120億円(構成比65.4%)、加工農産物が70億円(構成比1.5)と、特に畜産の規模が大きくなっています。

なお、和牛日本一に輝いた「鹿児島黒牛」は世界に誇るブランド牛として人気があります。

畜産に関する基本知識

どの仕事でもそうですが、その業界ごとに専門の言葉であったり、慣習があったりします。税理士として会計や税金の仕事をする場合にも、まずその業界の知識がなければ深い理解はできません。そこで、まずは畜産業の基礎知識から整理していきます。

肉用種と乳用種

肉用牛には3つの区分があります。それぞれ「肉用種」「乳用種」「交雑種」と呼ばれています。

- 肉用種・・・牛肉を生産する目的で改良された牛。一般的に和牛と呼ばれる

- 乳用種・・・酪農経営の副産物である雄牛で、牛肉生産向けに肥育されている牛

- 交雑種・・・乳用種の雌牛を交配して生産される牛で、乳用種よりも脂肪交雑(サシ)が入りやすい

肉用牛の経営形態

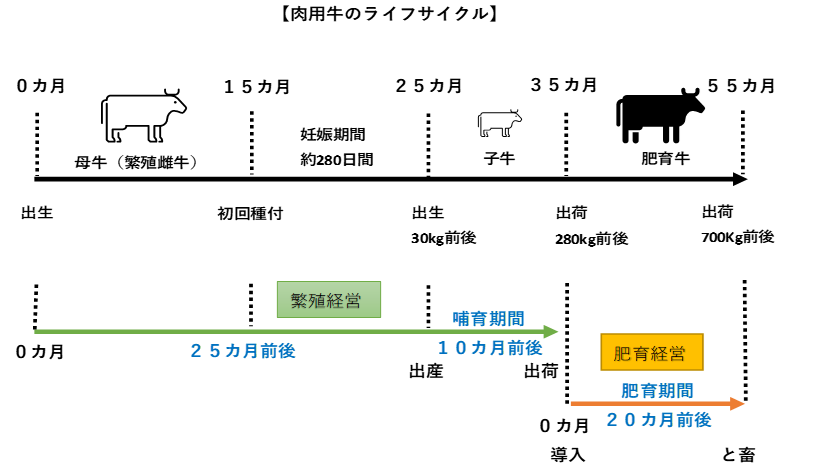

肉用牛は、経営形態によって①繁殖経営、②肥育経営、③繁殖・肥育の一貫経営の3つに大別することができます。

※肥育する牛によって、肥育期間は変わります。

1.繁殖経営の特徴

繁殖経営は、子牛をとるための母牛を飼育し、人口受精をして分娩させ9カ月齢前後まで哺育した子牛を販売(10カ月前後)する経営です。

繁殖経営の特徴は、母牛の出生から子牛の出荷までの期間が長いことです。売上が発生するのが35カ月目とすると、それまでの資金手当てが特に必要となってきます。

費用の面では飼料費が大部分を占めるため、この飼料費率を下げることが利益につながってきます。また、母牛の発情期を逃さず人工授精をして、いかに空胎日数を減らすかということもポイントになります。

2.肥育経営の特徴

子牛を繁殖農家から導入し、20カ月前後の肥育期間を経て食肉市場へ出荷する経営です。

肥育経営は、繁殖経営と同じく飼料費代が原価構成の大きい部分を占めますが、それに加えて基畜費(子牛代)の金額が大きくなります。子牛は市場から購入するため子牛市場価格に左右されます。導入した子牛を効率よく肥育して市場へ出荷する技術力が経営数字に表れてきます。

3.繁殖・肥育の一貫経営の特徴

1と2を合わせた繁殖から肥育までを一貫して行う経営です。

一貫経営では、子牛を外部から購入せず自家生産します。そのため、市場価格よりも子牛が安価になるため基畜費(子牛代)が低くなるメリットがあります。また、市場で購入した子牛は、通常1~2カ月程の飼い直しが必要となりますが、一貫経営ではこの飼い直しが不要となります。

そのため、肥育牛の出荷期間が短縮され、牛舎の回転率が向上するメリットもあります。

一方、繁殖から肥育まで一貫して行うため、飼育頭数が増加します。当然に牛舎などの投資費用も増えます。子牛の出産から肥育まで同時に行うため、投資費用も増えます。そのため、将来計画がより重要になってくることは言うまでもありません。

貸借対照表から見る畜産経営

会社の規模に関わらず企業が行う基本活動は次のようになります。

①お金を集める → ②投資する → ③売上獲得 → ④利益獲得 →(①に戻る)

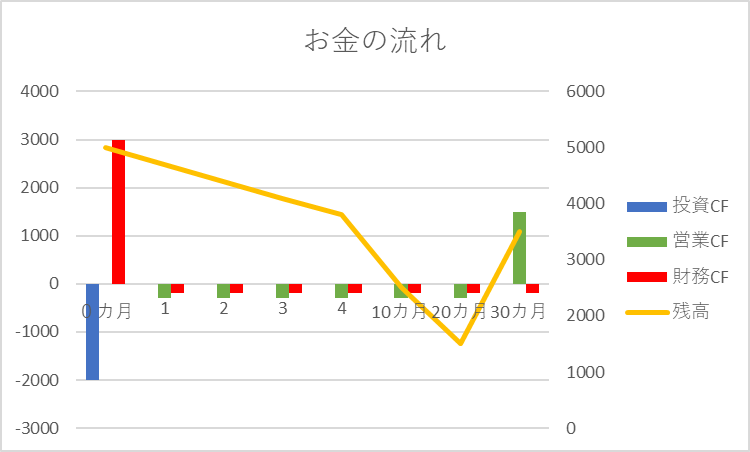

肉用牛畜産では、このサイクルタイムが長いのが特徴です。

また、畜産経営は牛舎などの施設、機械や土地、さらには肥育する牛など多額の資産を基本としています。これらの資産に投資して、利益を獲得するのが基本的なビジネスモデルです。

下のグラフは、お金の流れのイメージ図です。棒グラフの上向きがお金の増加、下向きがお金の減少です。実際は、事業計画に基づきて具体的な資金繰り表計画を作成します。お金の流れを見える化していくわけです。

貸借対照表からのポイントは

1.事業計画の重要性

時間軸でみると、肉用牛経営は、繁殖経営で哺育期間が10カ月程、肥育経営は肥育期間が20カ月程、一貫経営になると子牛が生まれてから出荷に至るまで30カ月程かかります。つまりは、自己資金にしろ借入にしろ、お金が入ってくるまでの事業計画が重要となってきます。

この場合、損益計画、資金計画や人員計画、そして投資を予定している場合には投資計画も追加でわかると事業計画がより具体的になってきます。

2.設備投資が多額となり、金融機関からの借入が発生することも

畜産経営は、多額の投資を行い、その資産を活用して利益を獲得していくことは、上記で述べました。そのため、投資費用に対しての資金手当てが必要です。ですが、これらの資産のための多額の資金を自己資金で調達することは困難であり、通常は借入によることになります。

借入目的は「運転資金」や「設備資金」など種類はありますが、返済期間が長く低金利で資金調達できるのが理想です(金利が低いに越したことがないのは当然ですね)。

以下は参考ですが、畜産経営が利用できる主な制度は次のようなものがあります。第1次産業の畜産業には産業保護の観点からも国の支援メニューが充実しています。活用できるものは大いに活用しながら事業を行っていくことをおすすめします。

- スーパーL資金(日本政策金融公庫)

- 農業近代化資金(農協)

- 農業改良資金(日本政策金融公庫)

- 畜産クラスター事業(農林水産省)

- 強い農業づくり総合支援交付金(農林水産省) ・・・などなど

(参考)農林水産省 畜産農家に対する支援一覧のリンクサイト ↓↓↓

https://www.maff.go.jp/j/chikusan/kikaku/lin/l_zigyo/

3.棚卸資産(仕掛品)の計上

会計上は子牛や肥育牛は棚卸資産(仕掛品)として計上されるため、畜産経営は棚卸資産が多額となる特徴があります。

会計上の話でいえば、肥育牛は出荷されるまでは発生した費用は全て棚卸資産(仕掛品)として計上され、出荷時(売上時)に初めて原価費用に振り替えられます。

ここでポイントとなるのが、肉用牛は売上になるまで時間がかかることです。そのため、1カ月1頭あたりの生産原価を把握することが大切です。イメージとしてはこのような感じです。

- 1カ月1頭あたりの生産原価は2万円かかる。

- 肥育期間が20カ月とすると、2万円×20カ月=40万円。

- 子牛の導入費用が60万円だとすると、出荷時の原価は40+60=100万円となる。

- 1頭150万円で出荷されれば、150万円-100万円=50万円の利益となる。

このように、1頭あたりの計算ができれば、生産頭数を増やす場合にも計画が立てやすくなります。

詳しくは、「損益計算書編」で解説します。

貸借対照表からは、主に資産の有効活用ができているか、資産や負債のバランス、そして資金繰りに直結する現預金残高などが重要です。

黒字倒産という言葉がありますが、中小企業は特に資金がどれくらいあるのかが重要です。畜産業は多額の投資を行い、そこから投資を回収していくビジネスです。その観点から貸借対照表をみていくことが重要です。

まとめ

ちょうど鹿児島県で和牛オリンピックが開催されていたので、タイムリーな話題として鹿児島の畜産業のことをとりあげました。

コロナ禍の影響で外食産業が落ち込んだり、インバウンド需要の消失があったりと、外部環境も変化しました。また、飼料価格も高騰していて畜産農家にとっては厳しい環境でもあります。

「農業に管理会計を」という言葉がありますが、経験による農業と計数管理による経営の両方が重要だと思います。

PS:損益計算書編も時間があるときに書きたいと思います。