最近では、副業を推進する企業も増えてきており、給与所得とは別に、副業(事業所得又は雑所得)の申告をする人も増えています。

また、YouTuber、ウーバーイーツの配達、アフィリエイト、ネットでの自身のスキル販売、など新しい形態の仕事も登場してきました。

国税庁としても、新しい形態の仕事の登場もあって、「その仕事は本当に事業所得?」と疑問を持たざる得ない事業が、以前より増えてきたと感じているのではないでしょうか。

実務でも、それが「事業所得」なのか「雑所得」なのか判断が難しい場面があります。

そのような状況で、令和4年8月1日に国税庁は意見募集を行い、事業所得と雑所得の改正案を出しました。

そこで示された改正案では、副業収入300万円以下の場合には「雑所得(業務に係る雑所得)」に該当するとの内容でした。

今まで、事業実態に応じて事業所得か雑所得か区分していたのを、一応300万円というラインで判別するという指針を示したわけです。

ところが、令和4年10月7日に8月公表の指針の修正がありました。

結論から申し上げますと、「帳簿書類の保存等があれば、300万円以下の収入であっても原則事業所得として取り扱う」という内容です。

今回は、10月7日修正の「所得税基本通達の制定について」の一部改正について説明します。

なお、この改正は令和4年分の確定申告から適用されます。

そもそも事業所得と雑所得ではなにが違うのか

事業所得とは

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。ただし、不動産の貸し付けや山林所得、譲渡所得に該当する所得は除きます。

雑所得とは

雑所得とは、事業所得、不動産所得などの他の所得以外の所得をいいます。例えば、公的年金等、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。

事業所得で申告するメリット

事業所得と雑所得では税制上のメリットも異なります。特に違いが大きいものとして、次の3つがあります。

以下は「事業所得」だけに適用されるものです。

青色申告特別控除の適用

事業所得の青色申告者は、一定の要件を満たす場合には、所得金額から55万円(一定の要件を満たす場合は65万円)又は10万円を控除することができます。

純損失の繰越控除

損益通算の結果残った赤字(純損失の金額)は、青色申告をしている年分の純損失に限り、翌年以降3年間の所得の金額から繰越控除を受けることができます。

損益通算の可否

赤字の所得と黒字の所得を相殺できることを損益通算といいます。

たとえば、事業所得と給与所得があり、この時「事業所得」が赤字であれば、「給与所得」からその赤字分を差し引くことができます。結果、所得が減少し納税額は少なくなります(注)。

(注)所得の内容によって損益通算ができない場合もあります。

いわゆる副業収入300万円の改正内容

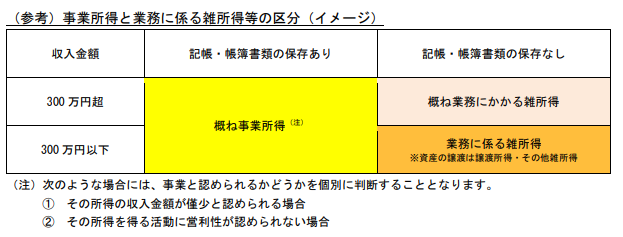

いわゆる副業収入が300万円以下であっても、帳簿書類等の保存があれば、原則として事業所得に区分されることになりました。ただし、原則として事業所得に該当するかは「社会通念」で判断することになります。

帳簿書類の保存等があれば、社会通念上で判断

改正前は、「主たる所得でなく、かつ、その所得に係る収入金額が300万円を超えない場合」には、特別の反証がなければ雑所得に該当するとされました。

形式基準で300万円をラインに判定するように決めたわけです。

改正後は、帳簿書類の保存等を条件に社会通念上事業と言えるかが判断基準となりました。

【社会通念上の事業性判断基準】

- 自己の計算と危険において独立してやっているか

- 営利性、有償性を有しているか

- 反復、継続して行っているか

- 社会的地位、生活状況はどうか

社会通念上とは、ざっくり言うと「常識的に」という意味です。常識的に判断してそれが事業と言えるかを判断することになります。

ただし、「常識的に」の基準は人それぞれです。そのため、裁判例などで基準を示したのが上記の「社会通念上の事業性判断基準」です。

この基準と実体を照らして、事業に該当するか判断します。

そして、社会通念上事業といえれば概ね事業所得に該当するとしました。

収入金額300万円以下・例年赤字の場合は別途判定

帳簿書類の保存がある場合でも、次の場合には個別に事業所得かどうか判定をします。

- その所得の収入金額が僅少と認められる場合

- その所得を得る活動に営利性が認められない場合

1は、その所得の収入金額が例年(概ね3年程度)300万円以下で主たる収入に対する割合が10%未満の場合に僅少と認められます。

2は、その所得が例年赤字で、かつ、赤字を解消するための取り組みを実施していない場合に営利性がないと判断されます。

特に2に関しては、事業的規模といえない収入を赤字の事業所得として申告し、給与所得等と損益通算する事案が発生していました。

今回の改正で、その方法にメスが入った形です。

今後の対応はどうするの

事業所得として申告するのであれば、帳簿をつけることは必須になります。帳簿をつけずに申告を行うことは、青色申告も使えないし、そもそも事業計画性を問われます。

帳簿があることを前提に、収入金額が僅少(10%以下)となる場合には、今後の将来性を説明できる計画が必要です。

収入が少ない理由として、「起業したばかりである」、「将来への準備期間中」などの将来計画が説明できれば事業所得でも問題ないと思います。

一方、赤字続きの事業で改善の対策が打たれていなければ、税務署から指摘される可能性は高くなるでしょう。

(この過度な赤字と給与所得との相殺が副業300万円問題の背景にありました)

そもそも、赤字続きでキャッシュアウトが続いているのであれば、ビジネスモデルとしてどうなの?、資金繰りは大丈夫なの?というツッコミが入りそうです。

まとめ

今回の改正のポイントは、以下の通りです。

- 企業でも副業推進が広まってきており、働き方が多様化してきている

- そのような中で、収入経路も多様化してきており、事業所得と雑所得の判断が難しい

- 国税庁としても、事業の実体が薄い赤字事業と他の黒字所得の相殺による過度な節税に対策を講じたかった

- 当初の8月改正案、「300万円以下は雑所得」は多くの反対意見もあり削除となる

- 今回の改正で原則、帳簿書類の保存があれば300万円以下の収入でも事業所得となる

- ただし、社会通念上その所得が事業に該当するかの判定は必要

- 帳簿書類あり、かつ、300万円以下でも、収入が僅少、または営利性なし(例年赤字)の場合は雑所得へ

- 帳簿書類の保存がない場合は、原則雑所得へ