経営者保証のガイドラインが、2023年4月より大幅に改訂されました。

これまでの「融資を受けるときは、経営者の個人保証が必要」という考え方が見直しされ、経営者保証に対する金融機関の対応も大きな転換点をむかえています。

経営者保証とは

経営者保証とは、企業が金融機関から融資を受ける際、経営者個人が会社の連帯保証人となることです。仮に、企業が倒産して融資の返済ができなくなった場合は、経営者個人がその企業に代わって返済をすることが求められます。

この経営者保証の制度は日本独特の慣行といわれます。それは、良くも悪くも日本の中小企業は経営者と企業が一体不可分であったためです。融資する側でも個人と企業のお金の流れをきっちり分けることが困難であるため、経営への規律付けや信用補完の意味でも必要でした。

しかし、経営者保証があることの弊害も出ています。経営者保証があることによって、新規開業時の思い切った事業展開を躊躇させる、事業承継時に円滑な事業承継を阻害する、などの課題です。

そこで今回は経営者の個人保証が外せる可能性があることについて説明しています。

- 経営者保証は外せる可能性がある

- 経営者保証を外すためには何をすればいいのか

- 今後の政府の対応方針

- 経営者保証を外す努力は、企業の財務体質を強くすることにつながる

なぜ経営者保証が問題となっているのか

問題点

経営者保証は、貸し手の金融機関の立場からすると、リスク分散の意味でもあるに越したことはありません。

しかし、借り手側からすると、経営者保証があると借入金を会社が払えなくなった場合は、連帯債務者である個人が全額弁済をしなければいけません。そのため、経営者の個人保証は企業活力を阻害しているのではないかという指摘があります。

問題点として

- 借入れの保証負担を恐れ、リスクを伴った新規事業等の投資に躊躇してしまう

- 会社が倒産した上に、自らも破産に追い込まれてしまい「再チャレンジ」ができない

- 後継者が借入の保証負担を恐れ、円滑な事業承継を妨げている

金融機関は、リスク分散のためにも何らかの保証が欲しいとの気持ちが働きます。一方で、企業側は、上記の問題点があり、積極的な事業展開にブレーキがかかるような状態です。

経済の循環を活性化したい政府としても、この問題に対処する必要があります。

経営者保証の現状

経営者保証に関するこれまでの政策では、中小企業団体や金融機関団体が自主ルール(経営者保証に関するガイドライン)を策定し、経営者保証に依存しない融資慣行の確立を促してきました。それが、2013年に公表された「経営者保証に関するガイドライン」です(2014年から運用開始)。

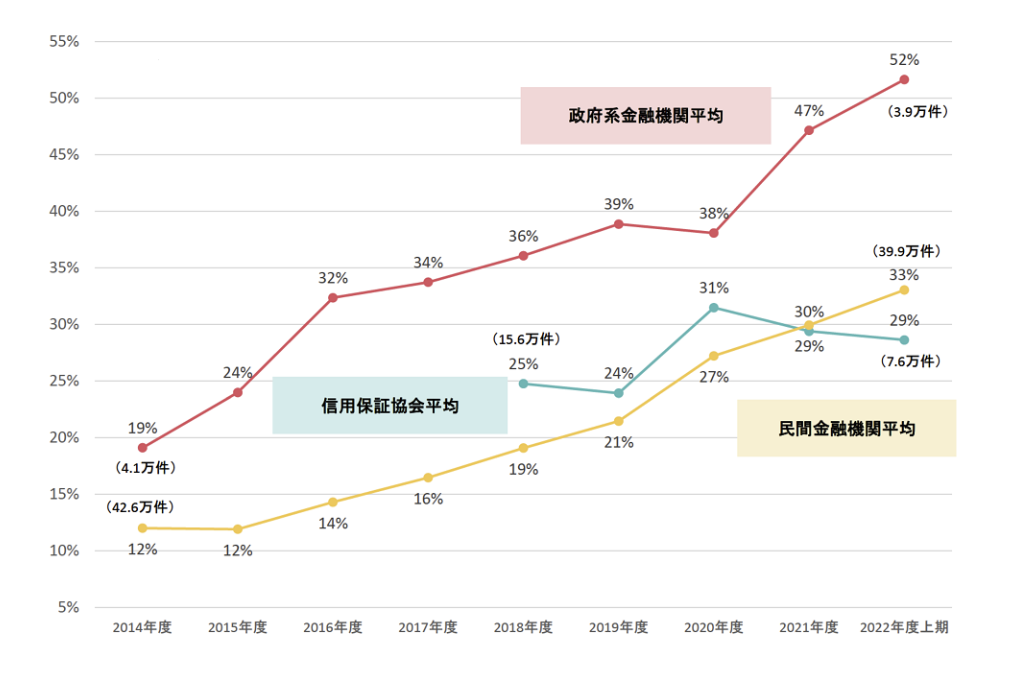

2014年の運用開始からの経営者保証ガイドラインの活用実績は以下の通りです。

<経営者保証に依存しない新規融資の割合>

上記のグラフから読み解くと、

- 政府系金融機関(日本政策金融公庫)は、積極的に経営者保証を求めていない(直近52%)

- 民間金融機関の保証人を徴求しない融資割合は伸びてきているが、まだ33%

- 信用保証協会は直近では29%と減少傾向

日本政策金融公庫は、政府の方針と連動して保証を求めない方向に動いているのがわかります。一方の信用保証協会は、直近はコロナ禍の影響もあったのか活用実績が遅いと推測されます。

2014年に始まった経営者保証に依存しない融資制度ですが、まだまだ浸透しておらず、一層のスピードアップを図る必要があります。そのため、更なる制度促進のため2023年4月より新たに「経営者保証改革プログラム」がスタートしました。

経営者保証を外す検討をしよう

経営者保証改革プログラムの目的は、経営者保証に依存しない融資慣行の確立をさらに加速させることです。

そのため、金融機関には個人保証に頼らず、事業のビジネスモデルや将来性を評価した融資(事業性評価)が求められます。金融機関には、企業の将来性を判断する目が、経営者には企業の将来性を説明する能力が必要となります。

経営者の個人保証契約が不要となる3要件

では、実際に経営者保証を不要とするためには何が必要なのでしょうか。

「経営者保証に関するガイドライン」には、中小企業者が、以下の要件を将来にわたって充足できると見込まれる場合には、経営者保証を求めない可能性がある旨、記載されています。

- 法人個人の一体性の解消

- 財務基盤の強化

- 財務状況の適時適切な情報開示

要件1:法人個人の一体性の解消

次のように、法人と個人がはっきりと分かれていることを説明する必要性があります。

- 法人と個人の資産や経理が明確に分離されている

- 法人と経営者の間の資金のやり取りが社会通念上(一般常識的に)適切な範囲を超えていない

中小企業のオーナー企業で、稀に法人の財布と個人の財布(お金の使い方)が一緒になっている会社があります。

例えば、

①会社の規模に対して社用車が多すぎる。②役員への貸付けがある。③交際費が異常に多い。④仮払金が多い。使途不明金がある。などです。

会計の専門化が決算書の中身をみれば、その会社の経理状況はおおよそわかります。いわゆる、どんぶり勘定になっている会社は、経理をきちんとすることが最初の一歩になります。

要件2:財務基盤の強化

こちらは、法人のみの資産や収益力で借入金の返済が可能かどうかを判断します。

私見では、経営者保証を外す3要件の中でも一番ハードルが高いものだと思います。

返済能力の一つの指標としては、

「フリーキャッシュフロー > 年間返済額」があります。

フリーキャッシュフローとは、本業で稼いだ資金から投資資金を差し引いた金額です。これが、年間返済額を下回るようなら、キャッシュアウト状態となり借入金の返済が厳しい状況と言えます。

借入金の返済原資は、通常はその事業で生み出される利益です。そのため、赤字が連続している会社などは、まずは収益力の改善が必須になります。

要件3:財務状況の適時適切な情報開示

法人から自社の財務状況が適時情報提供されているかを判断します。例えば、以下のようなものは適時適切な情報開示とは言えません。

- 年に一度の決算報告だけの情報提供。期中の試算表がない。決算まで数字がわからない。

- 試算表は作成してあるが、その精度が低い(発生主義会計になっていない。残高が合っていないなど)

- 貸借対照表に仮払金や、不明な科目がずっと残ったままである。また、架空の売上計上など粉飾決算となっている。

金融機関は月次(規模が小さければ四半期)での情報提供(月次決算)を望みます。また、信頼関係を大切にします。そのため、虚偽の報告などは信用度を下げてしまいます。

適切な情報開示のためには、企業側も毎月の試算表作成に加えて、精度の高い試算表が求められます。

監督庁の金融庁も保証を外すことを推進

経営者保証に関するガイドラインにより、金融庁は金融機関に上記3要件(個人・法人の資産分離、財務基盤の強化、財務状況の情報開示)を充たしていれば、経営者保証を解除する現在の取組を徹底するようにしています。

そのため、金融機関が融資に当たり経営者の個人保証を求める場合には、その理由を説明する義務があります。

具体的には、①なぜ経営者保証が必要となるのか(赤字である、公私混合となっている等)、②経営者保証を外すとしたら、どのような改善を図れば保証契約の変更や解除の可能性が高まるのか、などです。

経営者側からすると、どういう行動をとれば経営者保証を外すことができるか、方向性がみえてきます。

また、金融機関は、保証人に対する説明内容を記録として残し、金融庁に報告することが必要となります。

実際に、金融庁のサイトでは「経営者保証に依存しない融資に関する取組状況」として半年毎に実績が公表されています。

その金融庁が公表しているデータをみると、新規融資で経営者保証に依存しない割合が高い地域銀行は、東京スター銀行(92.9%)、北國銀行(86.9%)となり、低いところは神奈川銀行(15.6%)、平均で39%となっています。

(出所:金融庁「主要行等及び地域銀行の「経営者保証に依存しない融資に関する取組状況~金融仲介の取組状況を客観的に評価できる指標群(KPI)~」一覧及び公表状況、令和5年3月17日公表)

経営者保証改革プログラムへの取り組みは、まだまだ銀行間で温度差がありますが、取組状況が公表されることによって、金融機関への経営者保証に依存しな融資慣行が促進されることが期待されます。

3要件を全て充たしていない場合は

経営者保証ガイドラインの要件のすべてを充たしていない場合でも、経営者保証の機能を代替する手法を用いることで、経営者保証の解除を事業者が選択できる制度も新設されます。

主なものとして

①経営者の取組次第で達成可能な要件(3条件のうち2つなど)を充たせば、保証料の上乗せ負担により経営者保証の解除を選択できる信用保証制度の創設(2024年4月以降)があります。

保証料分の支出が増えますが、経営者保証の外す選択肢が増えることはありがたいことです。

まとめ

「経営者保証」が外せる可能性があることを説明しました。

経営者保証を付けて融資を受けている経営者の多くは、「もし会社の借入金が返済できなかったら、自分の財産まで失ってしまう」という不安を抱えていらっしゃるかと思います。

そのため、まずお伝えしたいことは、「経営者保証」は外せる可能性があるということです。

そして、その要件は3つあります。今すぐには経営者保証を外せないとしても、こうすれば外せるという道筋を知ることもできるようになりました。

経営者保証付きの融資を受けている方は、まずは金融機関に相談してみてはいかがでしょうか。その際、普段から金融機関と接点が少ない場合は、税理士事務所などに相談して間に入ってもらうのも一手です。

最後になりますが、3要件を充たす努力は、結果として会社の財務体質を強化することにつながることを補足とします。