コロナ禍が長引き、もうじき4年目に突入していきます。

コロナ禍当初、非常事態に応じた融資制度が行われ当面の資金不足を手当する政策が行われました。

いわゆる「ゼロゼロ融資」制度です。(新型コロナ禍に対応して行われた金融機関による実質無利子・無担保融資制度)

また、中小企業庁のHPでは「今後、民間ゼロゼロ融資の返済開始時期は2023年7月~2024年4月に集中する見込み」と公表されています。

この融資制度の元本返済も本格的に始まってくると、収益回復に伴って返済が可能な企業もあれば、返済原資がまだ不足している企業もでてくると思います。

そこで、今回はゼロゼロ融資の終了に伴う債務負担の増加に対応して始まる、新たな「借り換え保証制度(コロナ借換保証)」について案内します。

加えて、「経営行動計画書」の記載ポイントについても解説します。

リンク:中小企業庁「コロナ借換保証」サイト↓↓

https://www.chusho.meti.go.jp/kinyu/sinyouhosyou/karikae.html

新たに始まる「コロナ借換保証制度」

想定する企業

民間ゼロゼロ融資からの借り換えに加え、他の保証付融資からの借り換えや、事業再構築等の前向き投資に必要な新たな資金需要にも対応する新しい保証制度。売上または利益が5%以上減少した者であり、経営行動計画書を作成のもと、金融機関による継続的な伴走支援を受ける者を対象とします。

制度概要

| 保証限度額 | 1億円 |

| 保証期間 | 最大で10年 |

| 据え置き期間 | 最大で5年 |

| 金利 | 金融機関所定 |

| 保証料等 | 原則0.2% |

| 売上減少要件 | 売上高又は利益率の減少要件(5%以上) もしくはセーフティーネット4号5号の認定 |

| その他 | ・経営行動計画書を作成すること ・金融機関が継続的に伴走支援をすること |

| 取扱期間 | 2024年3月31日までの予定 |

据え置き期間が最大で5年となっており、元本の返済を遅らせることによりキャッシュフローの改善が見込めます。

利用要件も売上高5%以上減少などとなり、以前より利用のハードルは下がりました。そして、ポイントとなるのが、「経営行動計画書」の作成と「金融機関の伴走支援」です。

今後の銀行融資のキーワードの一つである「金融機関の伴走支援」が条件に加わっています(伴走支援とは、貸し手である金融機関が継続的に融資や事業の支援を行い、課題を解決するための支援です)。そのため、今後の経営では中身のある経営行動計画を立てていくことがますます重要になってくると考えます。

経営行動計画書がますます重要に

以下は、中小企業庁のHPからダウンロードできる「経営行動計画書」を参考に、経営行動計画書の作成方法について要点を説明していきます。

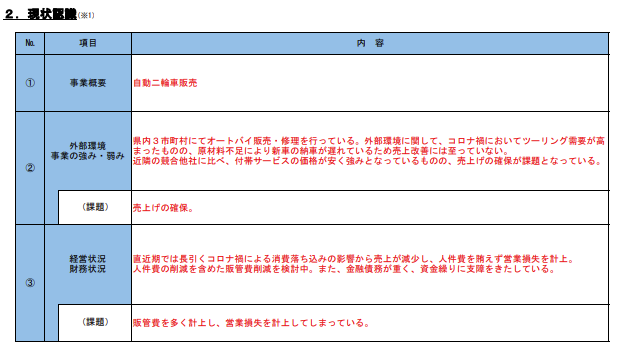

自社の現在地を確認することからスタート

経営行動計画書を作成するにあたっては、まずは自社の現在地の確認から始めることをおすすめします。

よく使われる手法の一つですが、SWOT分析によって自社の強み・弱みなどを書きだしていくのも効果的です。

なかなか文章が浮かばないという方には、会社の状況を知っている税理士などに質問をしてもらうのも手です。

的確な質問を受けると、頭の中が整理されて考えがまとまりやすくなります。

あわせて、定量分析を行い現在の財務状況を整理します。

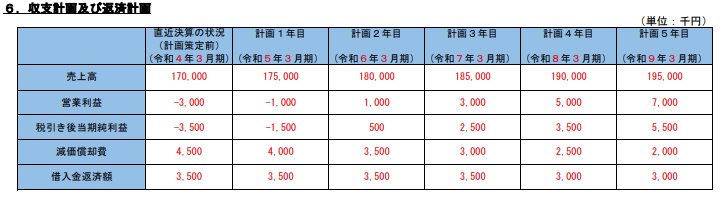

利益計画、資金計画を立てる。

現状分析が終わったら、5カ年の経営計画を立てます。

経営行動計画書では、「5.具体的なアクションプラン」の欄が先にありますが、「6.収支計画及び返済計画」を先に考えた方が、思考の順番としてもスムーズだと思います。

①これだけの売上・利益が必要(目標) → ②そのためにこう行動する、との流れです。

また、この収支計画等は単に枠を埋めればいいわけではなく、その根拠が必要になってきます。

売上計画、経費計画、人員計画、投資計画、資金計画などです。

それぞれの詳細な計画を合算したのが、「収支計画及び返済計画」になります。

そのため、個々の計画を考えることは大変な頭脳労働になり、時間も必要になるでしょう。

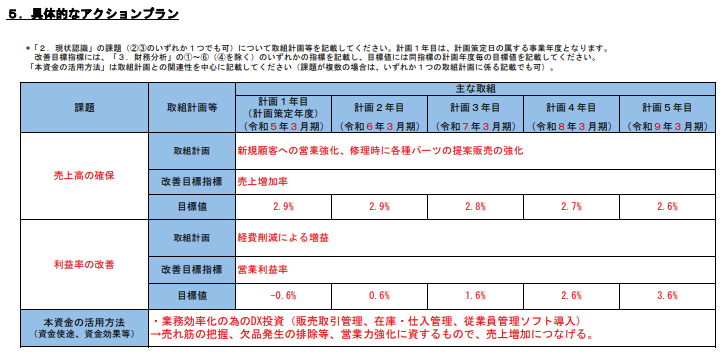

アクションプラン(行動計画)をチェックしていく

目標とする収支計画及び返済計画が決まったら、それを達成するためのアクションプランを書いていきます。

今までの経営計画書では、「アクションプラン」がありませんでした。

そのため、極端な言い方をすれば、「弊社はこの数字を目標とします」と、とりあえず数字だけを羅列した計画書を金融機関に提出していたケースも少なくなかったと思います。

アクションプランを作成することによって、数字に具体性を持たせることができ、金融機関としても、PDCAサイクルを一緒にチェックしながら支援を行うことができます(これが、伴走支援につながるわけです)。

どの得意先に、どの商品を、どれくらい販売するのか。そのことによって当社のシェアは業界や地域でどれくらいになるのか、などなど、より具体的かつ実現性の高い行動計画を求められると考えられます。

コロナ融資は、非常事態時の資金手当てであり「収益回復までの時間を確保」するものでした。

今後は、どこかのタイミングで返済が始まるため、「収益の回復」が絶対条件となってきます。

借換保証制度を利用するしないは別としても、自社の経営行動計画書を作成することは大切だと思います。

まとめ

ゼロゼロ融資の返済が始まることをキッカケに、資金繰り状況が変わってきます。

このコロナ禍で収益が回復してきた企業は良いですが、そうでなければ資金繰りを圧迫します。

金融機関としても、それは当然にわかっていることで、対応はされると思います。

一方で、借りたお金は返すことが前提です。返済見込み(具体的な返済計画)がない企業に対しては、支援内容も消極的になっていくと考えられます。

銀行融資も「伴走支援」がトレンドとなっています。企業が立てた経営計画に対して、共に進捗をチェックしていく形です。

制度利用の要件のひとつである「売上または利益の5%以上減少」は形式的な要件です。実際には、「経営行動計画書」が重要になってきます。

また、上記でも書きましたが、しっかりした経営行動計画書の作成には時間がかかります。

そのため、借換保証制度をご検討の場合は、早めの対応をおすすめします。

コメント

コメント一覧 (1件)

[…] いよいよ民間ゼロゼロ融資の返済本格化。返済負担軽減のための、新… […]