企業経営をしていれば「決算書」に最低でも年に1度は向き合っていると思います。決算書の理解に対する深度はそれぞれですが、経営者には最低限の財務知識は必要不可欠です。

また、損益計算書はよく見るけど、貸借対照表はあまり見たことがないという方も多いようです。今回は決算書の基本と題して簡潔に説明します。

決算書とは・・・

決算書のきほん

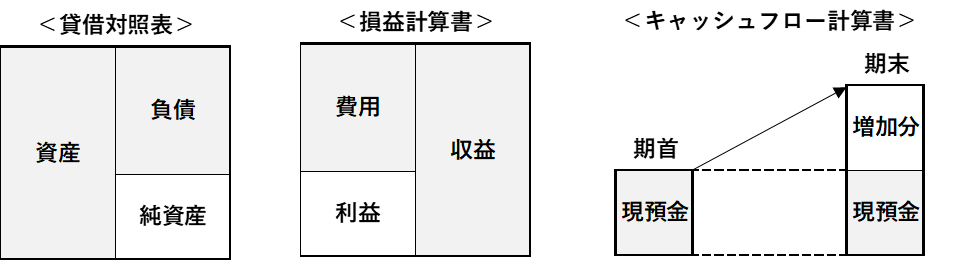

企業の決算書には「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」があります。いわゆる財務三表といわれる決算書の基本となるものです(正式には「財務諸表」といいます。他に株主資本等変動計算書や注記表などがありますが、今回は重要度から省略しています)。

- 貸借対照表の定義

貸借対照表は企業の「財政状態」を明らかにするものです。簡単にいうとプラスの財産(資産)とマイナスの財産(負債)を一覧に記載した財産目録です。

<式> 資産-負債=純資産

- 損益計算書の定義

損益計算書は企業の「経営成績」を明らかにするものです。通常は1年間という期間でどのくらい儲かったのか又は損をしたのかを表します。

<式> 収益-費用=利益

- キャッシュ・フロー計算書の定義

企業のお金の流れを明らかにしたものです。期首と期末の現預金増減額の理由を説明しています。

<式> 期末の現預金-期首の現預金=現預金の増減分(理由を説明)

財務三表の関係性が理解できると、企業活動の結果をより深く理解できるようになります。

損益計算書の役割は?

損益計算書は、企業の経営成績を明らかにするもので通常は1年間を計算期間とします。

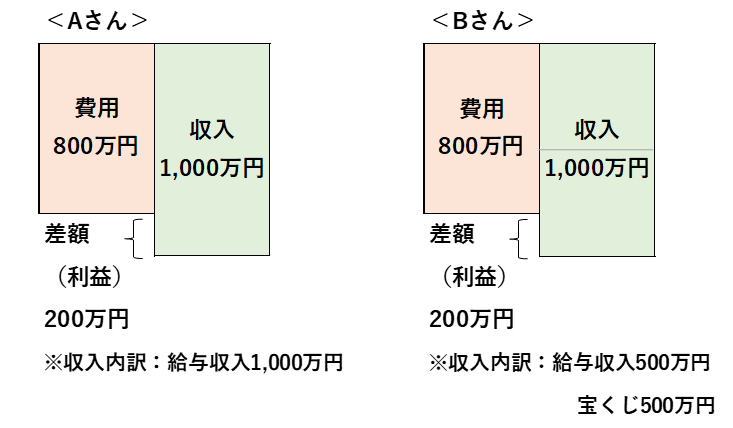

利益の情報を表したもので、会社の1年間の通知表などと言われることもあります。いきなり損益計算書と言われても分かりづらいかもしれませんので家計に例えて説明しますと、

- Aさんは年収が1000万円、費用が800万円かかっています。差額(利益)の200万円が残りました。なお、収入の内訳はすべて給与収入です。

- Bさんは年収が1000万円、費用が800万円、利益の200万円はAさんと同じです。ただし、収入の内訳は給与収入500万円とたまたま当選した宝くじ500万円です。

Aさん、Bさん共に利益は200万円で同じですが、あなたならどちらの家計が良いと思いますか?当然にAさんですね。Bさんは宝くじ500万円が当たったから良かったものの、翌年も当選するとはかぎりません。宝くじが当たらなかったら赤字です。

損益計算書はいくらの収入があって経費がいくら発生したのか、そして差額としていくら儲かったかを計算しています。そのため、損益計算書は利益の情報を表しているといわれます。

実際には5つの利益に区分して計算しており、それぞれの利益に経営判断の意味があります。

貸借対照表の情報を追加すると・・・

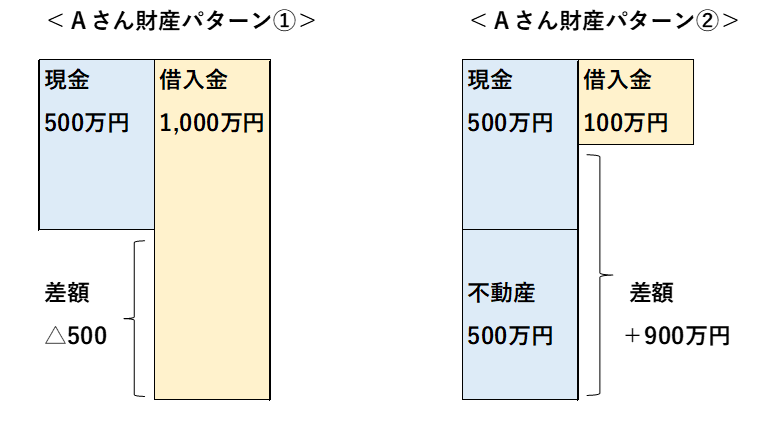

今度は、上記のAさんの情報に財産情報(貸借対照表)を追加します。

- Aさん財産パターン①

浪費癖があり借金がある人

(内訳:現金500万円、借入金1,000万円)

- Aさん財産パターン②

倹約家で、親からの財産を引き継いで不動産を所有している 人

(内訳:現金500万円、不動産所有500万円、借入金100万円)

さて、今度はAさんに2パターンの財産情報をひもづけしました。どちらが望む財産状況でしょうか?

財産パターン②の方ですね。①は現金より借入金が多くなっています。利益が200万円あったとしても、返済に追われて大変だと想像できます。損益計算書ではいくら儲けたかを表していましたが、貸借対照表は一定時点の財産状況を表しています。

キャッシュ・フロー計算書の役割は?

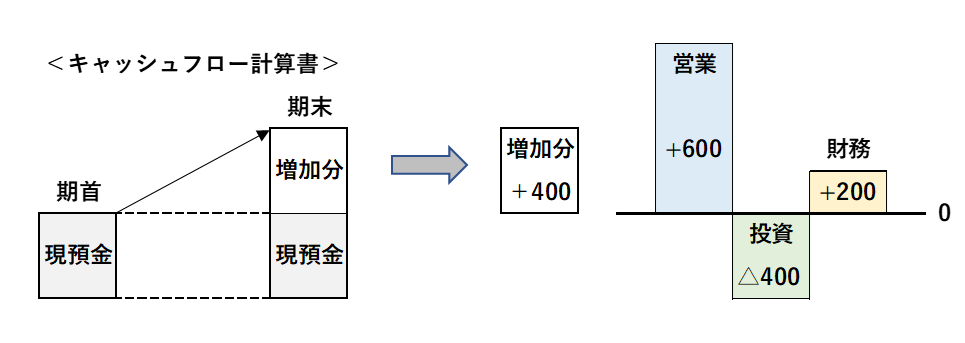

企業の現預金の増減額を、①営業活動(本業で稼いだもの)によるもの、②投資活動(設備投資)によるもの、③財務活動(銀行などから)によるもの、の3つに区分して表したものです。

以下具体例を用いると。期首から期末までで現預金が400万円増加。その内訳は営業活動によるもの+600万円、投資活動によるもの△400万円、財務活動によるもの+200万円です。

このように、キャッシュ・フロー計算書は、現預金の増減額を3つの区分に色分けして表示することにより、どこで現金が増えたのか、あるいは減ったのかを分かるようにしています。

キャッシュ・フロー計算書を活用することで、企業が本業でどれくらい儲けているのか、また投資活動をどれくらい行っているかが分析できます。貸借対照表、損益計算書を補足する役割があります。

損益計算書だけ、貸借対照表だけではわからない。

企業の決算書を分析する際は、損益計算書のみ、貸借対照表のみでは全体の状況がわかりません。損益計算書はどこで儲けているかという利益の情報を表しますが、それは企業の「稼ぐ力」を表示しているだけです。

一方、貸借対照表はプラスとマイナスの財産を一覧で表示したものです。企業の体力がどれくらいあるのか、自社の経営資源がどうなっているのかを示しています。

上記の例でいえば、利益が出ていても借入金が過大にあれば、返済に追われて資金繰りが厳しいことが想像できます。事業経営を行っていくうえでは、損益計算書だけでなく、貸借対照表もあわせて財務分析をすることが大切です。もっというならば、目標としてどういう貸借対照表(財産状況)を作りたいかを考えながら、損益計算書(コンパスの役割)で方針を確認しながら経営を行っていくことが重要です。

決算書はなぜ必要なの?

決算書を必要とする人は・・・

決算書は、企業活動の実態を数字で知ることができる世界共通の情報です。一定のルールに基づき1年間でどれくらい儲かったのか、又は損をしたのか。また、どれくらいの資産を保有しているかなどを表しています。

では、決算書を必要とする人はどういう人でしょうか?

決算書を必要とする人(会社)は次の4つに分けることができます。

- 投資家・・・投資の判断材料として使用するため

- 税務署・・・公平な課税のために正しい利益が計算されているかを判断するため

- 金融機関・・・債権者の立場から、その会社に返済能力があるかを判断するため

- 自分(会社)・・・自社の過去の経営状態を把握するため。そして将来に対しての経営判断の材料として使用するため

中小企業は、株主=オーナー経営者というパターンが多数だと思います。そのため、投資家に対して決算書を意識することは稀でしょう。税務署に対しては、脱税を意図しない限りは、会計事務所との連携で税務調査に対応できる決算書はできます(ただし、会計事務所のレベルによりますが・・・)。

金融機関と自社は近いものがあります。私見としては、中小企業は自社のために決算書を作成することが一番大切と考えます。正確な決算書を作成することによって、自社の経営成績の分析が有効にできるからです。

逆に、適当な決算書では経営分析はもちろんのこと、金融機関に対しても融資交渉が難しくなります。

スタートは正確な決算書

企業業績を把握するためには、決算書の理解を深める必要があります。会社がどういう営業活動を行って、その結果として決算書の数字がどう動いたかを知ることでPDCAを回すことができます。

上記で記載した内容の前提は、決算書の数字が正しいことです。決算書の数字が間違っていれば財務分析のスタート地点がズレてしまいます。

例えば、車両の修理費用を前期は「車両費」で計上し、当期は「修繕費」で計上していたとしましょう。すると、決算書の比較を行うにしても前期と当期で使用科目が変わっているため比較情報が誤ったものになります。また、現金主義(売上の計上を入金のタイミングでするなど)と発生主義(売上の計上を請求書の発行のタイミングでするなど)が混在している会計処理では正確な利益はわかりません。

企業ごとに営業内容は様々です。そのため、企業の実態にあった科目の配置や使用科目等の設定を行い、自社基準にカスタマイズされた正確な決算書作成が必要となります(ここは、最初に会計事務所と打ち合わせするときに入念な打ち合わせが大切です)。

それを踏まえて、決算書の比較や経営指標を用いた財務分析が活きてきます。繰り返しになりますが、正確な決算書がまずはスタートとなります。

まとめ

決算書の基本からそれを必要とする人について説明しました。

企業は営利を目的とし、継続的な発展を目指しています。どんなに素晴らしい製品を作っている会社でも、どんなに素晴らしい理念を掲げている会社でも、資金が枯渇すれば事業継続を続けることは困難です。

継続的な発展のためには、損益計算書、貸借対照表にキャッシュ・フロー計算書の情報を加えて、財務分析をすることが重要になります。

そしてその前提に正確な決算書があります。正しい情報をもとに企業のPDCAサイクルをまわして企業経営を行っていきます。