制度の概要

青色申告書を提出する中小企業者等(資本金の額が1億円以下の法人その他一定の事業者)が、平成29年4月1日から令和5年3月31日までの期間内に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備(※1)を新規取得等して指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。

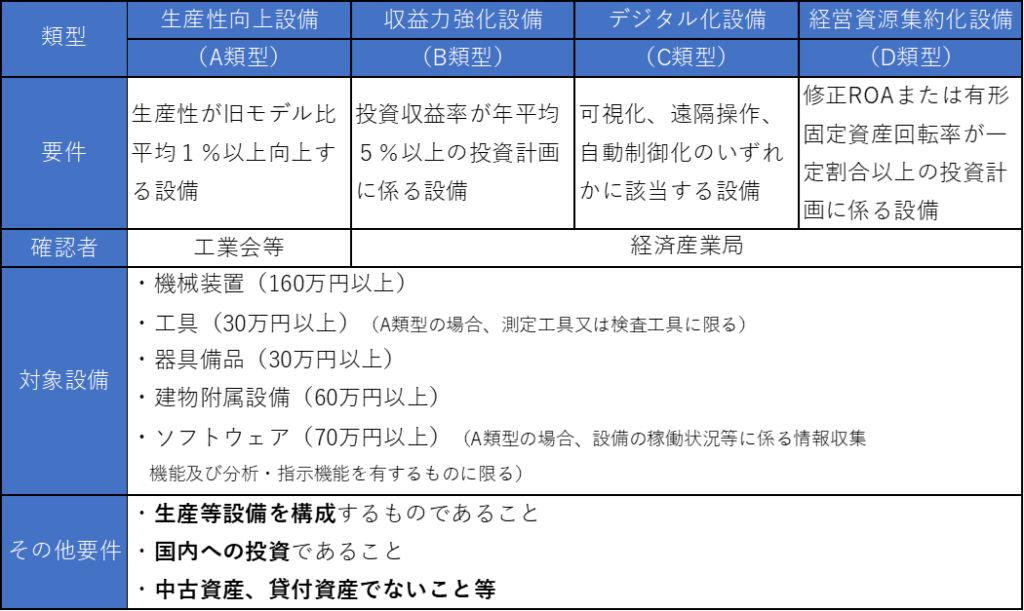

一定の設備要件とは(※1)

経営力向上計画申請時に必要なものは

税制優遇を受ける場合は以下の資料の準備が必要です。

各様式は中小企業庁HPからダウンロードできます(https://www.chusho.meti.go.jp/keiei/kyoka/kougyoukai.html)

- 経営力向上計画申請書(原本)

- 経営力向上計画申請書(写し)

- 工業会等の証明書(写し)

- チェックシート

- 返信用封筒

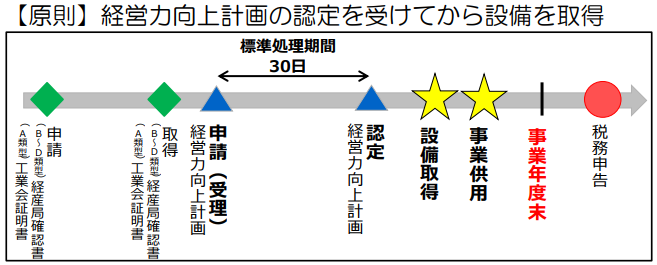

設備取得の流れ

(手続きの留意点)

- 経営力向上計画の認定を受けてから設備を取得することが原則(注)です。

- 経営力向上計画の申請から認定までの標準処理期間は30日です。

- 申請には、工業会の「証明書」を添付する必要があります。

- 経営力向上計画の認定は、その事業年度の末日までに受けなければなりません。

(注)設備を取得した後に経営力向上計画を申請する場合には、設備取得日から60日以内に経営力向上計画が受理される必要があります。

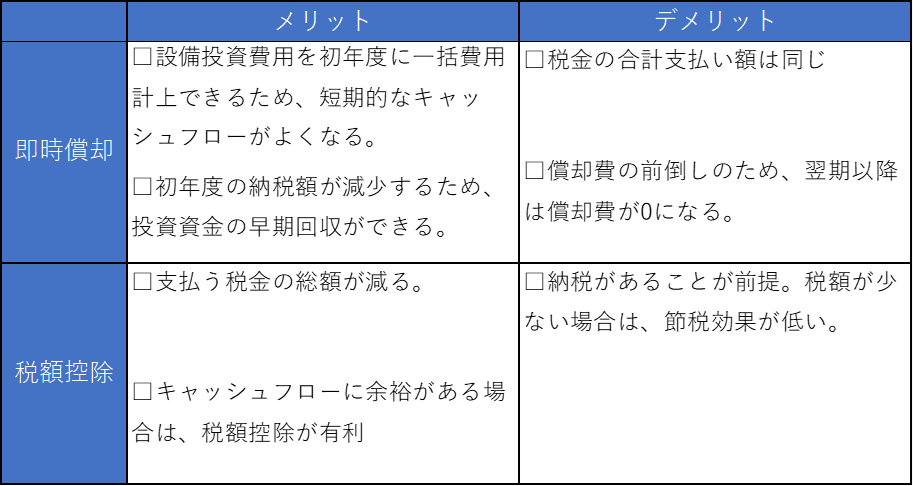

即時償却と税額控除の効果は?

中小企業経営強化税制は、即時償却又は税額控除のどちらかを選択適用することができます。

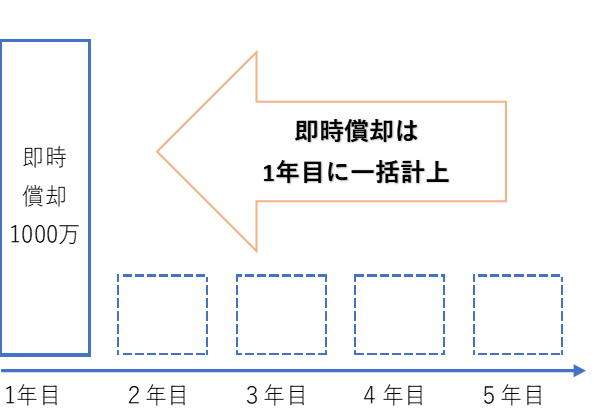

即時償却

即時償却は、残存簿価1円を残して取得価額の全額を償却できます。通常、設備投資の費用は法定耐用年数に応じて減価償却費で計上しますが、中小企業経営強化税制では「即時償却」を選択できます。

例えば、①1000万円の設備投資を行い即時償却する場合と、②5年間で均等償却する場合では次のようになります。

①即時償却 1年目償却費1000万円、2~5年目償却費0円 合計1000万円

②普通償却 1年目~5年目 毎年200万円の償却費 合計1000万円

長い目でみると即時償却は普通償却と同じ費用が計上されるため、節税効果は変わりません。

ただし、初年度に取得価額の全額を償却できるため利益の圧縮につながります。結果として、投資資金の早期回収に寄与します。

税額控除

税額控除は、設備費用に対する税金を控除できる制度です。普通償却と別枠で税金から控除される制度なので、長い目でみると税額控除分だけ節税となります。

即時償却と税額控除のどちらを選ぶ?

基本的には、キャッシュフローに余裕があり、安定して納税が発生すると予測される場合は税額控除が有利と考えます。一方、早期に資金回収を図りたい、投資リスクをできるだけ回避したい場合には即時償却を検討します。

即時償却と税額控除のどちらが有利になるかは、自社の財務状況によって異なります。そのため、事前に十分な検討をされることをお勧めします。

まとめ

中小企業経営強化税制の概要から即時償却又は税額控除について紹介しました。

この制度は経営力向上計画の認定を受けてからの設備投資になります。また、工業会の証明書取得や経済産業局の認定も共に時間が掛かります。そのため制度を利用しようとする場合は、事前の計画が大切になってきます。

設備投資額が大きくなれば資金繰りにも大きく影響します。設備投資の時期、キャッシュフローや納税予測など多方面からの検討をお勧めします。