先日セミナーのご依頼を受けまして、そのテーマの一つに「電子帳簿保存」がありました。

電子帳簿保存法が改正される頃は、TVCMや新聞等で大きく取り上げられ話題となっていましたが、今ではすっかり落ち着いた感があります。

また、令和6年1月の改正から少し時間が経過しましたが、各会社の対応状況にも濃淡がある印象です。

私自身もセミナーで話すために改めて内容を再確認するいい機会にもなりましたので、今回は税務調査を意識した電子帳簿保存法のポイントについてまとめています。

そもそも電子帳簿保存法とは

書類は「紙」保存が原則

法人も個人事業主も1年の事業年度が終了すると決算書を作成し確定申告を行います。

また、申告書を作成するためには日々の取引内容を記帳した帳簿や請求書等が関係書類となり、その帳簿・書類等は一定期間保存する義務があります。

そして、その関係書類等となった帳簿や請求書、領収書などの書類は「紙」で保管することが原則となっています。

ただ、近年はインターネットが普及したことにより、請求書や領収書を「紙」ではなく「データ」でやりとりすることも増えてきており、「データでもらったものを一旦紙に印刷し保存する」ことが非効率な面も出てきました。

そこで「データがあるものはデータで保存する」、「紙のものでも、一定の要件を満たすのであればデータ保存も認める」というルールを作成し、法律化されたのが電子帳簿保存法です。

特に、ネットやパソコンに慣れている世代では「紙」での保存が面倒というお話は聞きます。

紙だけの時代から、データでのやり取りが普通となった現在では、「データ保存」が理にかなっている場面もあるかと思います。

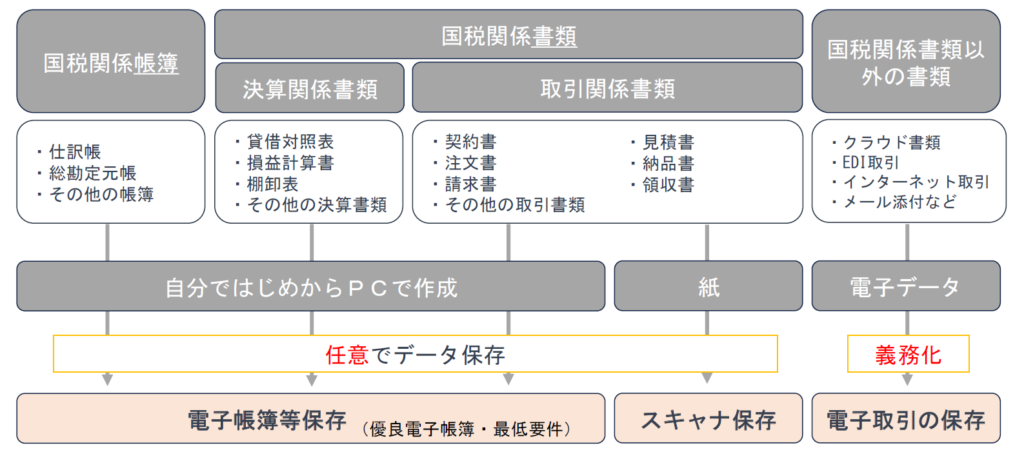

電子帳簿保存法による3分野

電子帳簿保存法には3つの区分があります。下記の図ではオレンジの部分です。

①電子帳簿等保存(任意適用)

決算書や申告書、総勘定元帳などをデータで保存する場合のルール。

総勘定元帳や仕訳帳などの帳簿を印刷せず、データで保存したい方へ。

②スキャナ保存(任意適用)

紙でもらった領収書や請求書をスマホやスキャナで読み取りデータで保存する場合のルール。

領収書の紙保存をやめ、よりペーパーレスな環境にしたい方へ。

原本データである紙を廃棄してよいとのルールのため、改ざん防止のための要件等が他より厳しくなります。

また、不正が発覚した場合は重いペナルティーが課せられます。

③電子取引の保存(義務)

取引先からもらった電子データの請求書、領収書や取引先に交付した電子データの請求書、領収書をデータで保存するルール。

3つの区分のうち、こちらだけが義務となります。

以下の記事では、特に関心が高いと思われる「電子帳簿等保存」と「電子取引の保存」について書いています。

電子帳簿等保存の対応

総勘定元帳などの帳簿を印刷せず、データのまま保存したい方が対象となります。対応は任意です。

決算が終わると税理士事務所から紙の元帳を渡されますが、税務調査がない限り普段は書庫に眠ったままということもあるかと思います。

それであれば、保存場所も取らない、印刷コストもかからないデータで保存した方が合理的だと思われる方はご検討ください。

保存の要件

帳簿をデータで保存する場合には、「優良な電子帳簿」と「最低限の要件を満たす電子帳簿」の2つがあります。

優良な電子帳簿保存は、税務署への事前届出が必要ですが、最低限の要件を満たす電子帳簿は事前届出は不要です。

中小企業で紙での保存からデータでの保存に切り替えてみようと考えていらっしゃる方は、「最低限の要件を満たす電子帳簿」から始めてみてはいかがでしょうか。

以下は、「最低限の要件を満たす電子帳簿」について説明していきます。

(※今回は優良な電子帳簿は省略しています)

| <要件>(すべて満たすこと) |

|---|

| 1. 見読可能装置の備付け |

| 2. システムの概要書等の備付け |

| 3. 税務調査でダウンロードの求めに応じる |

要件は3つありますが、

1は税務調査の際に元帳などのデータを見ることが出来る「パソコン」や「プリンタ」を準備すること。

2は会計ソフトのマニュアルの備え付けという意味ですが、通常は会計ソフトにマニュアルが付随しているので基本的に要件はクリアとなります。

3は調査官が指定した資料を検索でき、調査官にデータを渡すことができるようになっていれば大丈夫です。

今までの税務調査時では紙の元帳や仕訳帳を準備して、調査官はその元帳等を見ながら税務調査をしていました。

電子帳簿等保存の要件を満たす場合は、紙の元帳の代わりにパソコン上にあるデータを見ながら調査を行うことになります。この場合、帳簿等の印刷は不要です。

注意点

パソコンが1台しかない場合

データで保存している帳簿などはパソコンで閲覧することになりますが、その際パソコンは会社で準備することになります。

パソコンが余っていればいいのですが、会社に1台しかないような場合は、調査中はパソコンが利用できないという問題があります。

また、経理で使っているパソコンをそのまま提供するのは心理的抵抗があるかもしれません。

調査時のパソコンをどう工面するか事前の対応が必要となります。

会計ソフトのライセンスの問題

パソコンの問題と似ていますが、会計ソフトのライセンスに制限がある場合は、調査官が閲覧する用のライセンスをどう準備するか考える必要があります。

調査官が経理担当者のライセンスで会計帳簿などを見る場合は、その時間は経理担当者が会計ソフトを利用できなくなります。

記帳代行をお願いして、元帳などをデータで受領している場合

記帳代行をお願いして、PDF形式で元帳を保存している会社もあるかと思います。

要件3の「ダウンロードの求めに応じる」では、調査官にPDF形式の元帳を提示するだけでは要件を満たさないことになっています。

そのため、PDF元帳に加えて、検索性等を備えたCSV形式の仕訳帳も併せて保存し、提示できるように準備しておくことが必要となります。

(電子帳簿保存法一問一答、電子計算機を使用して作成する帳簿書類関係、問22)

電子取引の保存の対応

電子取引の保存では、まず何が「電子取引」に該当するのかを把握することがスタートになります。

電子取引とは

- 電子メールに添付した請求書等

- インターネットのサイトからダウンロードした請求書等

- クラウドサービスを利用して授受する請求書等

- カードやスマホアプリなどを利用してクラウドサービス等により受領する請求書等

- インターネットバンキングなどのEDIシステム

今まで通り紙でもらったものは、そのまま紙で保存することが原則となります。

例えば複合機で受信したFaxは電子取引ではないため、紙保存が原則です。

あくまでも「データでもらった」、「データであげた」請求書等が対象になります。

保存の要件

電子取引の保存要件は、「真実性の要件」と「可視性の要件」の2つを満たす必要があります。

真実性の要件

真実性の要件は以下の4つのうち、いずれか一つを満たす必要があります。

私的には、「事務処理規程」を定めて運用するのが一番簡単かと思います(事務処理規程は国税庁サイトにひな形があります)。

専用ソフトを利用する場合は、そのソフトがタイムスタンプ等の要件を満たしているかの確認が必要です。

| <真実性の要件> (いずれか一つを満たすこと) |

|---|

| 1. タイムスタンプが付与されたデータを受領する。 |

| 2. 受領したデータに一定の期間内にタイムスタンプを付す。 |

| 3. データの訂正・削除履歴が確認できるシステムの利用。 |

| 4. データの訂正・削除に関する事務処理規程を定め、運用する。 |

可視性の要件

可視性の要件は、簡単な説明では、税務調査のときに調査官がデータで保存した電子取引データをパソコンで閲覧できる体制を整え、調査官が求めるデータを一定のワードで検索できるようにデータを整理保存してある状態をいいます。

中小企業では、検索機能をどこまでしっかりと確保できるかが課題になるかと思われます。

| <可視性の要件>(すべて満たすこと) |

|---|

| パソコン、プリンターとそのマニュアルの備え付け |

| システム概要書の備え付け |

| 3つの検索機能の確保 ①取引年月日その他の日付、取引金額、取引先で検索できること。 ②日付又は金額の範囲を指定検索できること ③2つ以上の任意の項目を組み合わせて検索できること。 ※②③については、税務調査の際に、ダウンロードの求めに応じることができるようにしている場合は不要 |

電子取引に対応した専用ソフトを利用すれば、データ保存時に該当する検索要件を穴埋めして保存することで、自動的に要件を満たすことになります。

ソフトを利用せずPDF形式などでデータを保存する場合には、普段から保存ルールを決めて、後から保存ファイルを検索できるようにしておくことが必要です。

下記は参考例ですが、日付・金額・取引先をファイル名にしておくと、検索が容易になります。

(例)PDFファイル:20240401_30000円_〇〇工務店

保存要件の緩和

電子取引の保存には「真実性の要件」と「可視性の要件」があります。

特に小規模の会社では、上記の要件を満たすのは難しいと思われるところもあるかと思います。

そのため、令和5年度税制改正で新たな猶予措置の創設があり、令和6年1月1日からはその保存要件の取扱いが緩和されました。

検索要件不要の措置

前々年(法人は前々事業年度)の売上高が5,000万円以下である小規模事業者は、検索要件が不要

すべての事業者を対象に、税務調査の際に電子取引データを紙でプリントアウトしたものを取引年月日、取引先ごとに整理して保存したものを提示・提出できる場合は検索要件が不要

検索要件不要の措置は、前々年(事業年度)の売上高5,000万円以下の事業者又は電子取引データをすべて書面で印刷整理している場合(これはすべての事業者)に適用されます。

こちらに該当すれば、従来通りの書面印刷保存でも良いことになります。あとは事務処理規程など(真実性の要件)が満たされれば問題ありません。

ただし、データがどこに保存してあるかわからないと困るので、専用ソフトを導入されない会社でも、受領(又は発行)した請求書等を、年ごと又は月ごとくらいには整理しておくことをお勧めします。

相当の理由がある場合の猶予措置

令和6年1月1日以後に行う電子取引については、保存要件に従った保存ができなかった相当の理由(※)があることを税務署長が認め、かつ、税務調査の際に、データのダウンロードの求めに応じることができ、紙の資料の提示、提出をすることが出来る場合は、保存要件(真実性の要件・可視性の要件)は不要として電子データを保存することが可能

※相当の理由とは、「人手不足」、「システム整備が間に合わない」、「資金不足」などがあります(電子帳簿保存法一問一答、電子取引関係、問61)。

相当の理由に該当する場合は、紙の請求書等と同様に、印刷して時系列等で整理保存することで対応可能です。

つまりは、従来通りの紙での保存体制になります。

注意点として、電子取引データが原本となるので、保存だけはきちんとしておく必要があります(検索機能はなくてもよい)。

印刷したからとデータを破棄して良いわけではありません。

まとめ

電子帳簿保存法の内容の確認と税務調査時の対応について説明しました。

まずは、義務化となる「電子取引の保存」に対応できているかを確認しましょう。

その他については、紙保管がなくなるメリットと自社の体制を比べながら検討されてはいかがでしょうか。

とはいえ、電子化・デジタル化の流れはどんどん進んで行くかと思います。

業務が楽になる、効率が上がるものはどんどん取り組んでいきたいものです。