令和5年税制改正で、生前贈与の改正が発表されました。

改正後は、生前贈与加算については、加算期間が相続開始前の7年(現行は3年)に延長されます。

また、生前贈与の改正とあわせて「相続時精算課税」の改正もあります。

こちらは、年110万円の非課税枠が新設されました。

これから贈与を考えている方、相続時精算課税を使っている方。

そして、相続税対策が気になる方には影響がある改正です。

現行の制度と比較しながら、実務の影響について解説していきます。

相続税と贈与税の関係

相続税と贈与税の関係

相続税とは

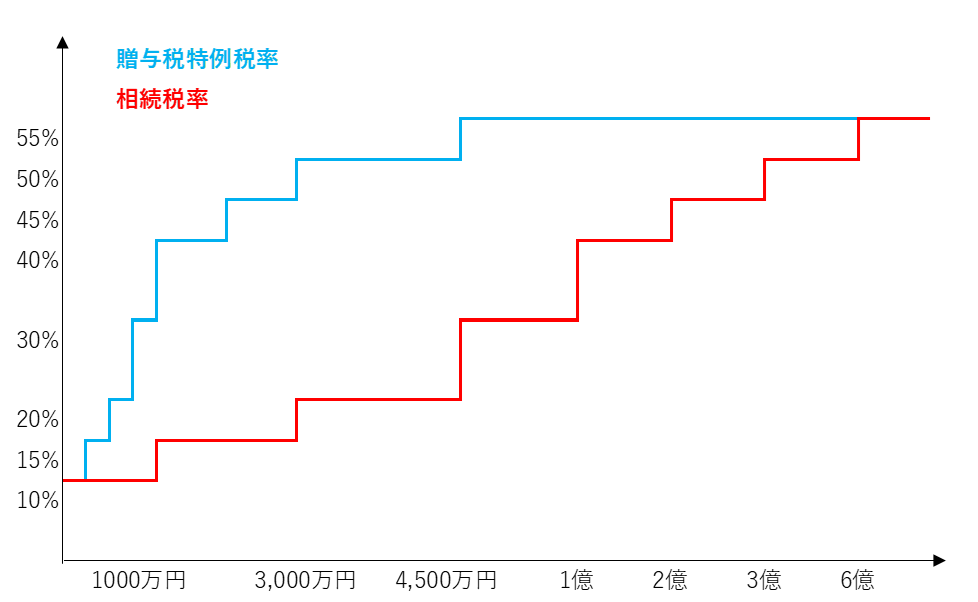

相続税は、相続等により財産を取得した場合に、その取得した財産に課される税です。そして、その税率は財産の価額が高くなるほど税率が上がる累進税率を適用しています(最低税10%~最高税率55%)。

相続税の役割は、資産の再配分機能といわれ、親から子へ、子から孫へと、財産が引き継がれていくときに、一定額を相続税で徴収することにより、格差の固定化を防ぐ目的があります。

諸外国で相続税がない国もあります。有名なのは、オーストラリア、カナダ、中国、マレーシア、シンガポールなどです。富裕層の海外移転防止などの目的がありますが、相続税がないのは資産家にとってはうれしいことですね。

贈与税とは

贈与税は、個人から贈与により財産を取得した場合に、その取得した財産に課される税です(最低税率10%~最高税率55%)。

学問では「贈与税は、相続税を補完する役割がある」と言われます。

贈与税がなければ、資産家の方は「相続時にたくさん税金が発生するので、生きている間に、子や孫に財産を移して、相続財産を減らそう」と考えたりするでしょう。

贈与税がなかったら、意図的に相続財産を減らすことができ、相続税がうまく機能しません。そのため、生前に贈与したものも課税対象にすることで、相続税がきちんと機能するようにしています。

相続税の節税対策としてよく使われる手法

よく使われる相続税の節税対策として、相続税の税率と贈与税の税率を利用した生前贈与があります。

例えば、10億円の財産がある資産家の方がいたとしましょう。相続対策を何もしなければ税率55%で課税されてしまいます。

そのため、対策として税率が相続税率>贈与税率の範囲内で、毎年、子や孫に財産を贈与していきます。

500万円の贈与だと14%の70万円の贈与税が発生します。10年間贈与を続けると500万円×10年=5,000万円の財産を14%の税率で親から子へ移すことができます。

これが相続税と贈与税の税率の差を利用した節税方法になります(実際は、110万円の非課税枠の範囲で利用される方が多いと思います)。

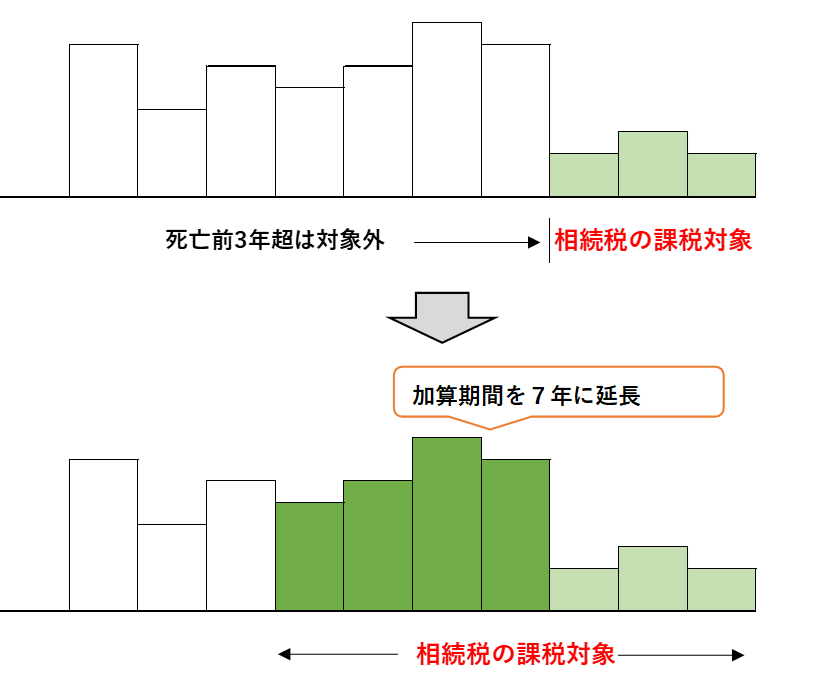

現行の法律では、この節税方法に対して、「贈与を受けた日から3年以内に贈与者が亡くなった場合には、その生前贈与はなかったものとみなされ、相続財産に加算され、相続税の課税対象となる」仕組み(これを「生前贈与加算」と言います)となっています。

今回の令和5年度税制改正ではこちらにメスが入りました。

改正では、生前贈与の加算する期間が3年から7年へと延長されました。加算する期間が延びたということは、上記のような節税対策を行っていた納税者にとっては相続財産が増えることになり、納税者不利な改正となります。

生前贈与の加算期間7年の改正内容

生前贈与加算期間7年の改正案

<改正案の概要>

- 暦年課税の生前贈与について、相続開始前の加算期間が3年から7年に延長される

- 令和6年1月1日以後の贈与より対象となる。令和12年までは、経過措置あり。

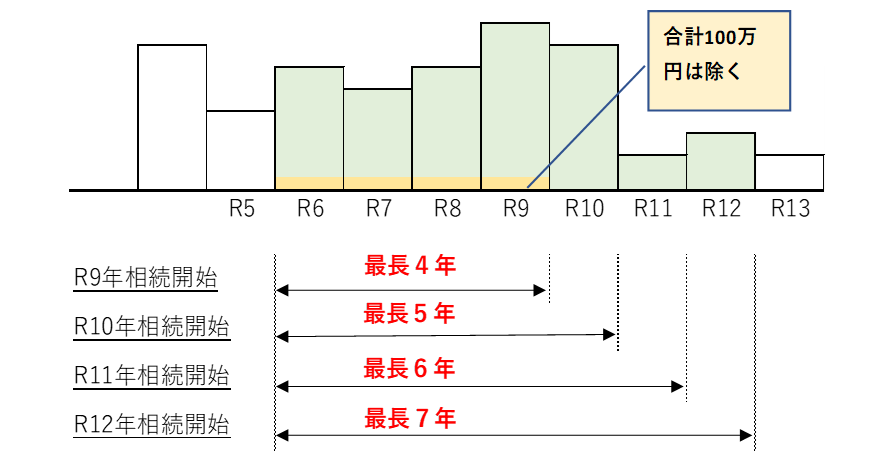

- ただし、延長した4年の間に受けた贈与については、合計100万円までは相続財産に加算しない

- 生前贈与加算期間が7年になる完全移行は令和13年以降の相続発生分から

完全移行までの経過措置期間

<経過措置期間の概要>

- 令和6年1月1日以後に贈与したものから対象になる(令和9年1月1日以降の相続分から)

- 延長した4年の間に受けた贈与については、合計100万円(年間ではない)までは相続財産に加算しない

下記図は、相続が発生するタイミングと生前贈与加算の対象期間の関係です↓↓

今後の対応

相続税の節税を考えるときのポイントのひとつに、「相続財産を減らすこと」があります。

生前に財産を移すことで、計画的に相続税対策が行えます。

今後も、110万円の基礎控除は使えますが、生前贈与加算期間が7年となるため、相続税の節税の余地は狭まります。

相続税と贈与税の税率の差の効果を利用できるのは、相続開始前の7年超の部分に限られます。

改正後は、次に記載の相続時精算課税も検討しながら、相続税対策を考える必要があります。

相続時精算課税、年110万円の非課税枠導入

現行の相続時精算課税の内容

相続時精算課税も、贈与税の課税方法の一つです。以下、現行制度の概要です。

<概要>

- 原則として、60歳以上の父母または祖父母から、18歳以上の子や孫に対して贈与する

- 精算課税を選択した贈与では、合計2,500万円までの非課税枠があり、この範囲内なら何度贈与しても非課税

- 2,500万円の範囲内でも、1円でも贈与が発生すれば、申告が必要

- 2,500万円を超えて贈与した場合は、一律20%の税率で課税

- 精算課税は、贈与者である父母等が亡くなった場合には、相続税の計算上、相続財産の価額に精算課税を適用した贈与財産の価額を加算して相続税額を計算

- 一度、精算課税を選択した場合は、通常の贈与(暦年贈与)を選択することはできなくなる

精算課税は、贈与者の相続が発生すると、すべて相続財産に加算されるため、相続税の節税対策としては効果が薄い場合が多いです。

そのため、明らかに相続税が発生しないなど、特殊な事情がなければ利用する人が少ない制度です。

相続時精算課税の改正点

<改正案の概要>

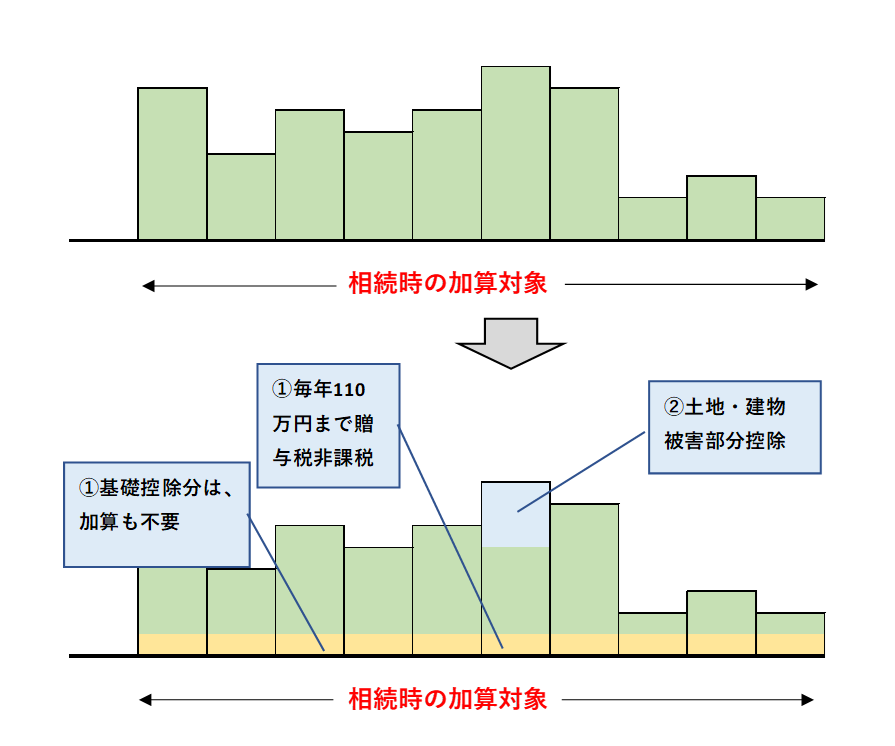

- 精算課税選択後の贈与のうち、毎年110万円までは課税しない(新設)

- 上記の110万円の基礎控除を設けたため、110万円以下の贈与であれば、申告不要(今までは1円から申告が必要でした)

- 110万円の基礎控除分は、相続時に加算する必要なし(今までは全て加算対象)

- 受贈した土地・建物が災害による被害を受けた場合は、相続時に被害部分を控除する(新設)

- 適用時期は、令和6年1月1日以後

改正前の精算課税は、一度精算課税を選択すると、その後贈与したものは全てが申告対象となっていました。

また、相続発生時に、贈与財産を相続財産に加算するため、制度として使いずらい面もありました。

今回の改正で、110万円の基礎控除が設けられ、加えて、その分は贈与者の相続財産に加算する必要がなくなったため、利用の幅は広がると思います。

まとめ

暦年贈与を行った場合の、生前贈与の加算期間が改正になりました。

現行の3年から改正後は7年になります。加算期間が延びたため、納税者不利の改正内容です。

完全移行は令和13年の相続発生分からが対象となります(生前贈与の対象となってくるのは、令和6年1月1日分から)。

あわせて、相続時精算課税の改正もありました。こちらは、改正前より使い勝手が良くなり、納税者有利の改正内容です。

基礎控除の110万円が新設され、加えて贈与者の相続財産に加算する必要もないため、利用が広がると思われます。

今後、贈与を検討される方は、一般的な暦年贈与が適しているのか、相続時精算課税が適しているのか、試算する場面が増えてくると考えます。

現在の資産状況やご年齢、家族構成などでご検討ください。