令和7年度の税制改正を給与関係を中心にまとめています。

今回は「103万円の壁」が話題となっておりましたが、税制改正にもその内容が反映されています。

ただし、制度は少し複雑になっています・・・。

給与計算や年末調整に影響がありますので、お気をつけください。

目次

基礎控除額の見直し

内容

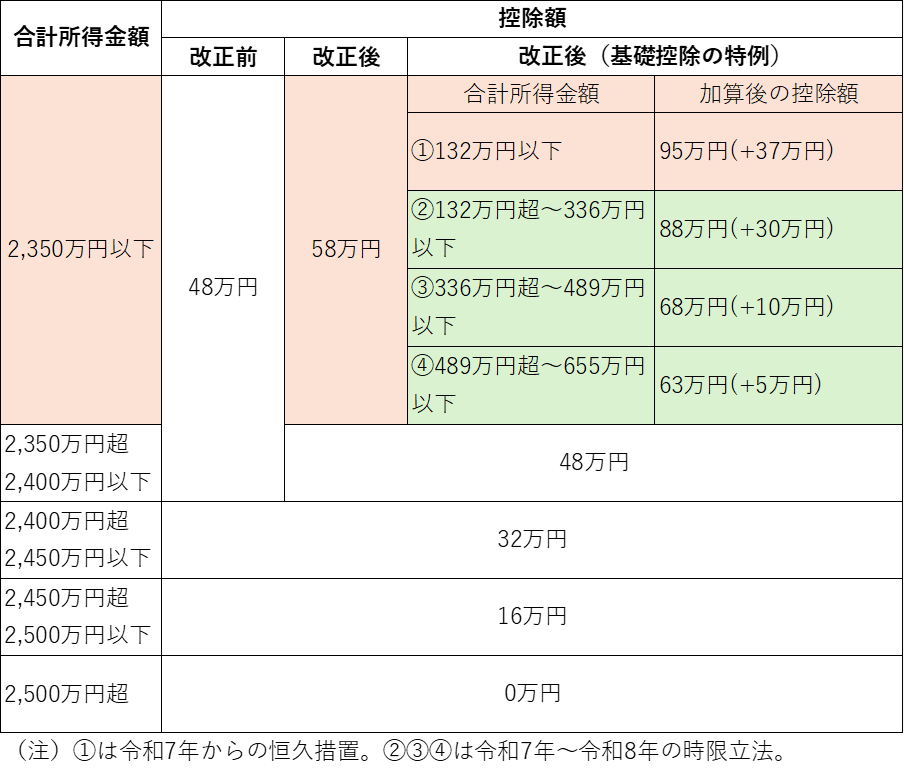

- 合計所得金額が2,350万円以下である方は基礎控除額が10万円引き上げとなる。

- さらに、合計所得金額が655万円以下の方は、①~④の分類で基礎控除加算あり(下記図参照)。②~④は令和8年までの時限立法。

- 合計所得金額が2,350万円超の方は変更なし。

- 住民税の基礎控除額については変更なし(控除額43万円~0円)。

- 基礎控除の見直しにより、同一生計配偶者及び扶養親族の「合計所得金額要件」も48万円以下から58万円以下へ引き上げられる。

適用時期

- 令和7年分以後の所得税から適用

- 給与計算時の毎月の源泉徴収事務については、令和7年は改正前のものを使用。令和8年1月1日以後に支払う給与等から改正後の源泉徴収税額表を適用する。

(参考)財務省_基礎控除等の引上げと基礎控除の上乗せ特例の創設

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2025/20250417syotoku.html

給与所得控除の見直し

内容

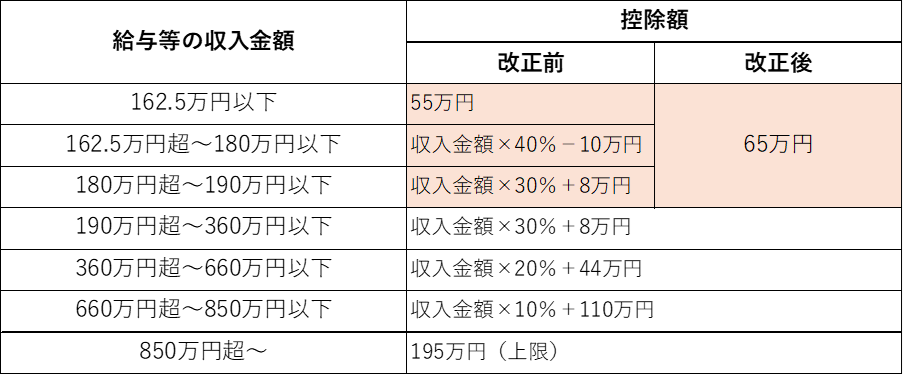

- 給与所得控除は、最低保証額を55万円から65万円に引き上げ。

- 見直しの影響を受ける方は給与収入が190万円以下の方。

- 源泉徴収税額表の甲欄の源泉徴収が発生する給与収入が、月額105,000円(改正前88,000円)に引き上げ。

適用時期

- 令和7年分以後の所得税について適用

- 給与計算時の毎月の源泉徴収事務については、令和7年は改正前のものを使用。令和8年1月1日以後に支払う給与等から改正後の源泉徴収税額表を適用する。

特定親族特別控除

内容

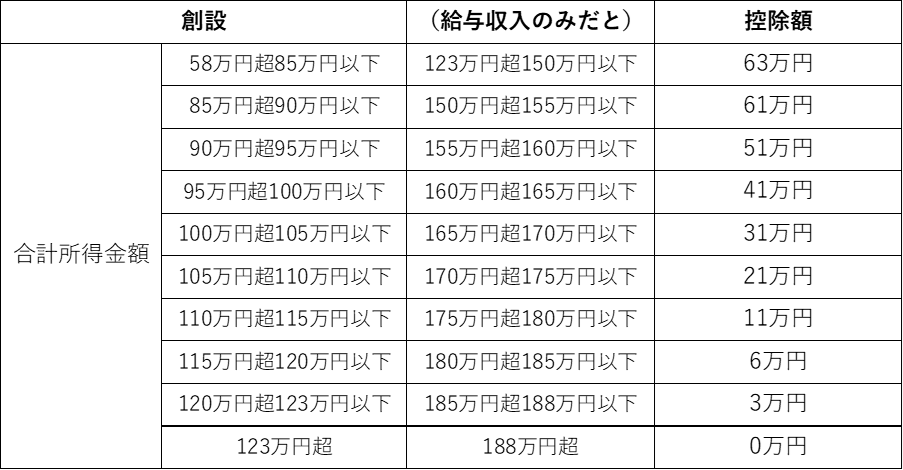

- いわゆる「103万円の壁」による就業調整問題に対応することを目的として創設

- 19歳から22歳の大学生等を扶養する親向けに設けられた新しい控除制度

- 生計を一にする年齢19歳以上23歳未満の親族が対象

- 扶養親族が給与収入だけの場合は、150万円までは63万円の所得控除が受けられる。その後は、所得金額に応じて188万円までは段階的に所得控除可能。

適用時期

- 令和7年分以後の所得税について適用

その他

- 子育て世帯等に対する生命保険料控除の見直し

- 子育て世帯等に対する住宅ローン控除の拡充

- 確定拠出年金制度の見直し

- 退職所得控除額の調整規定等の見直し

(参考)財務省 令和7年度税制改正の大綱

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2025/07taikou_01.htm